خرید آنلاین بیمه عمر

"(ضروری)" قسمت هايي كه علامت * دارند را حتما تكميل فرماييد.

خرید آنلاین بیمه عمر

"(ضروری)" قسمت هايي كه علامت * دارند را حتما تكميل فرماييد.

بیمه عمر چیست؟

بیمه عمر یکی از انواع بیمه هایی است که شما می توانید به عنوان سرمایه گذاری بلند مدت برای خودتان انجام دهید.

در این نوع بیمه، شما مبلغی را به عنوان سرمایه گذاری برای خودتان پس انداز می کنید.

در انتهای مدت بیمه نامه، تمامی مبالغ پرداختی بعلاوه سودهای مرکبی که در سالهای مختلف به آن تعلق گرفته را دریافت می کنید.

علاوه بر این، در طول مدت بیمه نامه، شما دارای پوشش بیمه ای هستید که در صورت اتفاق، هزینه های سنگینی به شخص و خانواده او پرداخت می شود.

بنابراین، بیمه عمر هم دارای پوشش بیمه ای برای بیمه شدن و هم یک نوع سرمایه گذاری بلند مدت است. در کل، بیمه عمر یک راه عالی برای سرمایه گذاری بلند مدت و همچنین داشتن پوشش بیمه ای مطمئن برای خودتان و خانواده تان است.

بهتر است قبل از خرید بیمه عمر، با یک مشاور بیمه معتبر مشورت کنید تا بهترین گزینه را برای خودتان انتخاب کنید.

مزایای بیمه عمر

- تعیین روش پرداخت حق بیمه توسط خود شخص بیمهگزار

- امکان تعیین مدت زمان بیمهنامه عمر توسط خود شخص بیمهگزار

- شرایط سنی بیمه عمر

- ثبتنام بیمه عمر بدون محدودیت سنی

- امکان بازخرید بیمه عمر زودتر از موعد

- امکان تغییر بیمهگزار

- امکان تعیین استفاده کنندگان یا ذی نفع بیمهنامه توسط بیمهگزار

- امکان گرفتن وام با بیمه عمر

- دریافت سود تضمینی بیمه عمر

- امکان دریافت سود مشارکت

- دریافت سرمایهگذاری بیمه عمر به صورت یک جا یا مستمری ماهانه

- معافیت مالیاتی بیمه عمر

- تبدیل بیمه به ضمانت نامه

- پوشش جهانی بیمه عمر

- هماهنگی بیمه عمر با تورم

اگر سوالی دارید این فرم پرکنید تا مشاورین ما پاسخ گو سوال شما باشند

خرید آنلاین بیمه عمر

"(ضروری)" قسمت هايي كه علامت * دارند را حتما تكميل فرماييد.

سرمایه گذاری و اندوخته

در بیمه های عمر به دلیل سوددهی که دارد افراد با توجه به حق بیمه هایی که پرداخت میکنند به حق بیمه آنان سود تعلق میگیره و در پایان قرداد و در بلند مدت میتوانند مبالغی را که پرداخت شده را با سودهایی که به آن تعلق گرفته به صورت یکجا دریافت کنند.

بیمه عمر، یک بیمه نامه بلند مدت است

مدت بیمه نامه را خود بیمه شده میتواند انتخاب کند و باید این را در نظر بگیرید که بیمه های عمر و سرمایه گذاری در بلند مدت بیشترین بازدهی را دارند پس هرچقدر سال بیمه ای شما بالاتر باشد اندوخته شما بیشتر میشود. پس پیشنهاد میکنیم مدت 30 سال را انتخاب کنید تا بهترین بازددهی را برای شما داشته باشد.

بازخرید

در شرکت بیمه ما شما هر زمان که بخواهید حتی زودتر از موعد میتوانید بیمه نامه خود را بازخرید کنید.

مثلا قرارداد شما 30 سال است میتوانید سال 15 درخواست بازخریدی کنید و اندوخته تا آن سال خود را دریافت کنید بدون اینکه مبلغی کسر شود.

و باید این را درنظر بگیرید که قبل از 5 سال بازخرید نکنید زیرا در کوتاه مدت نه تنها سود زیادی به شما تعلق نمیگیرد بلکه ضرر هم میکنید.

همان طور که در بالا توضیح دادیم بیمه عمر یک قرار داد بلندمدت است که بهترین بازدهی را میتواند برای شما داشته باشد.

- بزرگترین تفاوت شرکت بیمه ” ما” با دیگر شرکت های بیمه ای در این است که تا 21 روز از زمان صدور بیمه نامه امکان این را دارد که اگر بیمه شده یا بیمه گزار به هردلیل درخواست کنند که میخواهند بیمه خود را ابطال کنند کل مبلغ حق بیمه به آنان برگشت داده میشود بدون اینکه که مبلغی کسر شود.

تفاوت بازخرید با ابطال

بازخرید بیمه نامه به این معنی است که مدت زمانی که بیمه نامه در جریان بوده مقداری حق بیمه کسر میشود ولی ابطال به این معنی است که بیمه نامه کلا باطل میشود و کل حق بیمه عودت میشود و انگار نه انگار که از روز اول اصلا بیمه نامه ای وجود داشته است.

*البته در بعضی موارد استثنا در ابطال مقداری حق بیمه کسر میشود.

مدت قرارد داد بیمه عمر:

- مدت بیمه نامه از 5 سال تا 30 سال است.

این مدت بیمه نامه را شخص بیمه شده خود میتواند انتخاب کند ولی در شرکت بیمه ” ما” شما میتوانید بلندترین قرارداد را انتخاب کنید ولی هر زمان که تصمیم داشتید میتوانید بیمه نامه را فسخ یا بازخرید نموده و اندوخته آن را دریافت کنید.

اگر سوالی دارید این فرم پرکنید تا مشاورین ما پاسخ گو سوال شما باشند

خرید آنلاین بیمه عمر

"(ضروری)" قسمت هايي كه علامت * دارند را حتما تكميل فرماييد.

سود بیمه عمر چقدر است؟

بیمه عمر شامل سه نوع سود است:

- سود تضمینی یا روز شمار : که طبق آیین نامه های بیه مرکزی تعیین شده و به صورت روزشمار محاسبه میشود که 2 سال اول 16% ، 2 سال دوم 13% و بقیه سالها طبق شرایط روز اقتصادی و آخرین بخشنامه های بیمه مرکزی که حداقل 10% است، پرداخت می شود که بیمه مرکزی آن را 100 درصد تضمین کرده است.

- سود مشارکت در منافع: این سود متغیر است و در پایان هر سال شرکت بیمه تراز مالی عملکرد خود را که شامل سود و زیان و هزینه ها و سودهای حاصل از سرمایه گذاری ها است را تشکیل داده و با نظارت سهامداران و بیمه مرکزی حسابرسی نموده و در نهایت رقم سود دقیق سال گذشته خود را محاسبه می کند و طبق قرارداد بیمه های عمر و سرمایه گذاری موظف است 90 درصد از سود حاصله را به بیمه گزاران یا بیمه شدگان خود در رشته بیمه عمر و سرمایه گذاری پرداخت نماید.

- سود قطعی: به حاصل جمع سود های تضمینی و مشارکت در منافع گفته میشود که هر سال محاسبه شده و به حساب بیمه نامه عمر بیمه گزاران شرکت بیمه ما واریز میشود و همانطور که گفته شد هر ساله متغیر است.

مثال:

بطور مثال اگر طبق محاسبات شرکت در یک سال مالی خاص سود شرکت 30 درصد باشد موظف است 90 درصد از آن یعنی 27 درصد را به بیمه گزاران عمر خود پرداخت نماید که بطور مثال بیمه گزاری که در آن سال سود تضمینی 16 درصد را گرفته باشد مابه التفاوت بین 16 تا 27 درصد یعنی 11 درصد دیگر دریافت مینماید.

نکته:

نکته جالب این است که این سود در هر زمانی از سال محاسبه شود، به تاریخ 29 اسفند سال قبل به حساب مشتریان واریز میشود، پس از ابتدای سال جدید نیز مشمول سود تضمینی خواهد شد.

مثلا در سال99 بیمه ما سود 41% به حساب بیمه گزاران خود واریز کرده است.

شرایط سنی

سن بیمه شده از بدو تولد تا پایان 70 سالگی است و اعتبار بیمه نامه تا پایان 75 سالگی میباشد.

حق بیمه

هرشخصی میتواند حق بیمه خود را براساس توان پرداختی خود انتخاب کند .

حداقل مبلغ بیمه عمر سالانه 3 میلیون تومان و حداکثر 80 میلیون تومان میباشد.

شرایط و تعاریف:

*بیمه گزار: شخصی است که فرایند خرید بیمه و پرداخت حق بیمه را بر عهده دارد و حداقل سن 18 سال است.

*بیمه شده: فردی است که تحت پوشش بیمه قرار میگیرد و بیمه میشود.

اقساط بیمه عمر:

شرایط پرداخت بیمه عمر به صورت یکجا، سالانه، شش ماهه، سه ماهه و ماهانه(برای قراردادهای گروهی) است.

هرشخص براساس توان خود پرداخت اقساط را میتواند انتخاب کند ولی این را درنظر بگیرید افرادی که حق بیمه خود را به صورت سالانه پرداخت میکنند سود بیشتری نسبت به افرادی که قسطی پرداخت میکنند به آنان تعلق میگیرد.

افزایش درصد حق بیمه برای سالهای آتی( ضریب افزایش حق بیمه)

شما میتوانید مبلغ حق بیمه سالانه خود را به صورت ثابت و یا افزایشی انتخاب کنید ولی به دلیل تورمی که در کشور وجود دارد پیشنهاد میکنیم مبلغ حق بیمه خود را افزایشی انتخاب کنید تا ارزش پول در سال های آتی حفظ شود.

البته این درصد افزایش را در سالهای بعد قابل تغییر است و میتوانید تغییر دهید.

*ضریب افزایش سالانه حق بیمه به صورت 0 ، 5% ، 10%، 15 و 20% میباشد.

*ضریب افزایش سالانه حق بیمه: یعنی بیمه شده میتواند مبلغ سالانه حق بیمه خود را افزایش دهد.( برای سالهای آتی)

اقساط بیمه عمر:

شرایط پرداخت بیمه عمر به صورت یکجا، سالانه، شش ماهه، سه ماهه و ماهانه(برای قراردادهای گروهی) است.

هرشخص براساس توان خود پرداخت اقساط را میتواند انتخاب کند ولی این را درنظر بگیرید افرادی که حق بیمه خود را به صورت سالانه پرداخت میکنند سود بیشتری نسبت به افرادی که قسطی پرداخت میکنند به آنان تعلق میگیرد.

افزایش درصد حق بیمه برای سالهای آتی( ضریب افزایش حق بیمه)

شما میتوانید مبلغ حق بیمه سالانه خود را به صورت ثابت و یا افزایشی انتخاب کنید ولی به دلیل تورمی که در کشور وجود دارد پیشنهاد میکنیم مبلغ حق بیمه خود را افزایشی انتخاب کنید تا ارزش پول در سال های آتی حفظ شود.

البته این درصد افزایش را در سالهای بعد قابل تغییر است و میتوانید تغییر دهید.

*ضریب افزایش سالانه حق بیمه به صورت 0 ، 5% ، 10%، 15 و 20% میباشد.

*ضریب افزایش سالانه حق بیمه: یعنی بیمه شده میتواند مبلغ سالانه حق بیمه خود را افزایش دهد.( برای سالهای آتی)

افزایش درصد سرمایه

*ضریب افزایش سرمایه: به صورت 0، 5% ، 10%، و 15%، است.

*افزایش سرمایه فوت: یعنی بیمه شده اگر حق بیمه خود را برای سالهای بعد افزایش داده میتواند درصد سرمایه ( سرمایه فوت و تمامی پوششهای دیگر) را نیز افزایش دهد.

** درصد سرمایه فوت باید مساوی یا کوچکتر از درصد افزایش حق بیمه باشد.

( برای افرادی بالای 35 سال سن دارند درصد افزایش حق بیمه را بیشتر از درصد افزایش سرمایه فوت در نظر میگیریم یعنی درصد افزایش سرمایه کوچکتر از درصد افزایش حق بیمه)

مثلا اگر درصد افزایش حق بیمه را 10% انتخاب کردیم باید درصد افزایش سرمایه را 5 % یا صفر انتخاب کنیم.

معاینات پزشکی رایگان

در بیمه عمر به دلیل اینکه شخص باید سالم باشد و مشکل یا بیماری خاصی نداشته باشد در بعضی از سنین و با سرمایه فوت بالا نیاز به معاینات پزشکی است که در شرکت بیمه ” ما” این معاینات به صورت کاملا رایگان انجام میشود و در تهران یا بعضی از شهرهای بزرگ حتی پزشک به محل مورد نظر شما مراجعه میکند و معاینات پزشکی را برای شما انجام میدهد.

سرمایه فوت تا سقف 200 میلیون تومان معاف از معاینه میباشد.

*از سن صفر تا 10 سال

سرمایه فوت تا سقف 200 میلیون تومان و معاف از آزمایشات.

*از سن 11 سال تا 40 سال

سرمایه فوت تا سقف 200 میلیون تومان معاف از آزمایشات.

سرمایه فوت از 200 میلیون تومان تا 500 میلیون تومان معاینه 2

سرمایه فوت از 500 تومان تا 2 میلیارد تومان معاینه 3

*از سن 41 سال تا 50 سال

سرمایه فوت تا سقف 200 میلیون تومان معاف از آزمایشات

سرمایه فوت از 200 میلیون تومان تا 500 میلیون تومان معاینه 2

سرمایه فوت از 500 میلیون تومان تا 2 میلیارد تومان معاینه 4

*از سن 51 سال تا 59 سال

سرمایه فوت تا سقف 100 میلیون تومان معاف از مالیات

سرمایه فوت از 100 میلیون تومان تا 200 میلیون تومان معاینه 2

سرمایه فوت از 200 میلیون تومان تا 500 میلیون تومان معاینه 3

سرمایه فوت از 500 میلیون تومان 2 میلیارد تومان معاینه 4

*از سن 60 سال تا 65 سال

سرمایه فوت تا 75 میلیون معاف از آزمایشات

سرمایه فوت از 75 میلیون تا 100 میلیون تومان معاینه 1

سرمایه فوت از 100 میلیون تومان تا 200 میلیون تومان معاینه 2

سرمایه فوت از 200 میلیون تومان تا 500 میلیون تومان معاینه 3

*از سن 66 سال تا 70 سال

سرمایه فوت تا سقف 30 میلیون تومان معاف از آزمایشات

سرمایه فوت از 30 تا 100 میلیون تومان معاینه 3

معاینه 1

معاینه پزشکی از بیمه شده و تکمیلی فرم چک لیست معاینات( قد و وزن، فشار خون)

معاینه 2

معاینه 1+ آزمایشهای بالینی +ECG ( نوار قلب)

مارکر های مهم سرطانی فقط در افراد بالای 50 سال بررسی میشود.

معاینه 3

معاینه 2+ ویزیت متخصص قلب و عروق + تکمیل چک لیست معاینه قلب

معاینه 4

معاینه 3+ سونوگرافی شکم

( مردان سونوگرافی کامل شکم)

( زنان سونوگرافی کامل شکم به همراه سونوگرافی رحم و تخمدان، سونوگرافی سینه ها به نواحی اگزیلازی)

هزینه معاینات

در بیمه نامه های عمر و سرمایه گذاری معاینات به صورت کاملا رایگان انجام میشود ولی به دلیل عدم سوء استفاده برخی افراد در ابتدا مبالغی بر اساس نوع معاینه از بیمه شده دریافت میشود که در واقع جزو حق بیمه محاسبه میشود.

اگر پس از انجام معاینات، شرکت بیمه تمایل به انجام بیمه برای بیمه شده نداشته باشد مبلغ معاینات به طور کامل برگشت داده میشود ولی اگر بیمه شده به هر دلیل منصرف به انجام بیمه شود هزینه معاینات وی برگشت داده نمیشود و در صورت انجام بیمه معاینات وی جزو حق بیمه آن محاسبه میشود و از مبلغ قابل پرداخت کسر میشود پس هزینه معاینات برای وی رایگان خواهد بود.

مبلغ پیش پرداخت معاینات برای هر نوع معاینه از قرار زیر است:

معاینه 1

200 هزار تومان

معاینه 2

500 هزار تومان

معاینه 3

600 هزارتومان

معاینه 4

600 هزار تومان

- پوششهای بیمه

- فوت طبیعی یا به هرعلت

یکی از پوششهای بیمه عمر که از اسمش پیداست فوت به هرعلت است که جزو اصلی بیمه عمر است و در صورتی که بیمه شده به هرعلت فوت کند و در واقع فوت طبیعی کند شرکت بیمه مبلغی را به ذینفعان وی پرداخت میکنند که این مبلغ سرمایه فوت بستگی به حق بیمه پرداختی بیمه شده دارد و هر مبلغی که وی پرداخت کرده باشد تا 25 برابر آن را شرکت بیمه به ذینفعان او که قبلا توسط او انتخاب و تعیین شده اند پرداخت میکند.

در حال حاضر سقف پرداختی فوت به هرعلت تا 2 میلیارد تومان میباشد.

- سرمایه فوت: مبلغی که در صورت فوت بیمه شونده شرکت بیمه موظف است به ذی نفعان بیمه شونده بپردازد.

- ذی نفع: شخص یا اشخاصی که از سوی بیمه گذار در فرم پیشنهاد مشخص می شود و در صورت فوت بیمه شونده، بیمه گر سرمایه فوت شخص را به ذی نفعان تعیین شده پرداخت می کند.

- شما به راحتی میتوانید ذینفع بیمه و همچنین میزان و درصد تعلق گرفتن سرمایه فوت را نیز مشخص کنید.

- این ذینفعان قابل تغییر هستند و اگر نیاز به تغییر بود میتوانید با درخواست کتبی خود این افراد را تغییر دهید در این صورت الحاقیه در این خصوص برای شما صادر میشود.

*سرمایه فوت از سن صفر سال تا 10 سال 25 برابر حق بیمه و تا سقف 200 میلیون تومان میباشد.

*سرمایه فوت از سن 10 سال تا 59 سال 25 برابر حق بیمه و تا سقف 2 میلیارد تومان میباشد.

* سرمایه فوت از سن 60 سال تا 65 سال 15 برابر حق بیمه و تا سقف 500 میلیون تومان میباشد.

* سرمایه فوت از سن 66 سال تا 70 سال 15 برابر حق بیمه و تا سقف 100 میلیون تومان میباشد

حادثه

- فوت حادثه

- تعریف حادثه: هر واقعه ناگهانی ، ناشی از عامل خارجی ، که بدون قصد و اراده بیمه شده در مدت بیمه باشد و منجر به جرح، نقص عضو،ازکارافتادگی و یا فوت بیمه شده گردد.

اگر بیمه شده در اثر حادثه فوت کند علاوه بر مبلغ فوت به هر علت مبلغی برای فوت حادثه را به ذینفعان وی پرداخت میشود.

نکات:

فوت حادثه از یک تا 5 برابر فوت به هرعلت است.

سقف فوت حادثه 2 میلیارد تومان مبیاشد.

*یعنی جمعا 4 میلیارد تومان( + فوت به هر علت) میباشد.

* پوشش حادثه برای بیمه شده های بالای 4 سال فعال است.

افراد براساس شغلی که دارند میتوانند این ضرایب فوت حادثه را انتخاب کنند.

طبقه شغلی 1،2،3 سقف فوت حادثه تا 2 میلیارد تومان ( تا 5 برابر سرمایه فوت) و طبقه شغلی 4 به بالا 500 میلیون تومان( 4 برابر سرمایه فوت) میباشد.

*طبقه شغلی: افراد بر اساس شغلی که دارند جزو طبقاتی دسته بندی شده اند یعنی بر اساس ریسک خطری که دارند آنان را طبقه بندی میکنند.

مثلا شخصی که کارمند است ریسک کاری وی کمتر بوده و طبقه یک محسوب میشود و فردی که برقکار ساختمان است دارای شغل پرخطرتر و جزو طبقه شغلی 4 به حساب می آید.

- نقص عضو حادثه

بیمه شده اگر در اثر حادثه دچار نقص عضو و ازکارافتادگی عضوی از بدن شود شخص میتواند تا سقفی که تحت پوشش هست از بیمه استفاده کند.

1 یا 2 برابر سرمایه فوت تا سقف 2 میلیارد تومان میباشد.

- هزینه پزشکی حادثه

اگر بیمه شده در اثر حادثه آسیب ببیند و در صورت بستری شدن حداقل یک شب میتواند از این پوشش استفاده کند.

در حال حاضر سقف هزینه پزشکی در اثر حادثه 200 میلیون تومان میباشد.

* هزینه پزشکی حادثه را میتوان 10% ، 20% ، 30% و یا 40% سرمایه فوت انتخاب کرد.

*افرادی که پوشش هزینه پزشکی حادثه دارند تحت پوشش بیماری کرونا هم قرار میگیرند.

*پوششهای نقص عضو حادثه و هزینه پزشکی حادثه زیرمجموعه پوشش فوت حادثه میباشد(یعنی برای برخورداری از پوشش های نقص عضو یا هزینه های پزشکی ناشی از حادثه، حتما باید پوشش فوت ناشی از حادثه خریداری شده باشد.)

امراض خاص

- امراض خاص

بیماری های تحت پوشش این بیمه نامه عبارت است از هرگونه عارضه جسمی و یا اختلال در اعمال طبیعی اعضاء و جهاز مختلف بدن.

شامل سکته قلبی، سکته مغزی، عمل قلب باز، پیوند اعضای اصلی بدن، انواع سرطان ها و جراحی عروق قلبی( کرونر)

- دوره انتظار: 3 ماه بعد از زمان شروع بیمه.

- امراض خاص تکمیلی

بیماری های تکمیلی تحت پوشش این بیمه نامه عبارت است از هرگونه عارضه جسمی و یا اختلال در اعمال طبیعی اعضاء و جهاز متلف بدن ناشی از جراحی دریچه های قلب، قراردادن پیس میکر، عفونت hiv ، بیمار پارکینسون، هپاتیت B ، هپاتیت C ، نارسایی حاد برق آسای کبد، ام اس، نارسایی کلیه، بیماری های اختلال عصبی-حرکتی، آلزایمر، نابینایی کامل، ناشنوایی کامل، کما ناشی از بیماری، آنوریسم عروق بزرگ، کاردیومیوباتی، نارسایی قلب، آنسفالیت باکتریال و و یرال حاد، تومورهای خوش خیم مغزی، میاستنی گراویس

دوره انتظار: 6 ماه پس از شروع بیمه نامه

*پوشش امراض برای بیمه شده های بالای یکسال و تا سن 60 سال فعال است.

امراض خاص 50% سرمایه فوت و تا سقف 500 میلیون تومان میباشد.

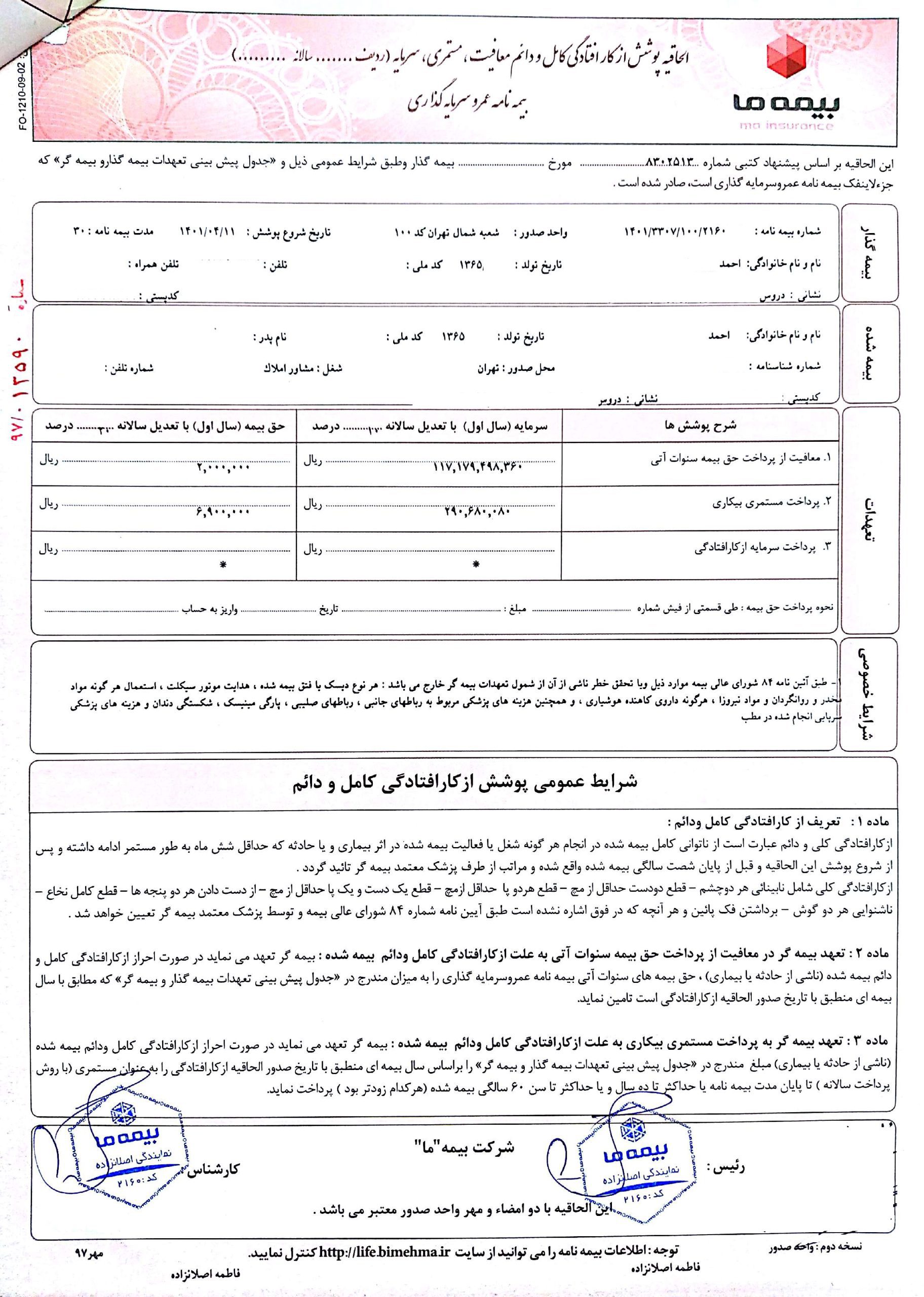

ازکارافتادگی

از کارافتادگی کامل و دائم عبارت است از ناتوانی کامل در انجام هر گونه شغل و فعالیت بیمه شده مطابق با تحصیلات ، تجربه و آموزش های وی است.

از سن 18 تا 60 سالگی تحت پوشش است

دوره انتظار در اثر بیماری یکسال از زمان شروع بیمه است.

- دوره انتظار: زمان انتظار، مدت زمانی است که در طول آن بیمهگر تعهدی به جبران خسارت ندارد.

معافیت از پرداخت حق بیمه

زمانی که بیمه شده از کارافتاده میشود، با داشتن این پوشش معاف از پرداخت حق بیمه تا پایان قرارداد میشود و شرکت بیمه ما متعهد و موظف است تا پایان قرارداد بیمه نامه، حق بیمه های اصلی را به جای شخص بیمه گزار پرداخت نماید.

مستمری از کارافتادگی

در صورت از کار افتادگی شخص علاوه بر معافیت از پرداخت حق بیمه میتواند انتخاب کند 1 تا 3 برابر آخرین پرداختی خود را مستمری بگیرد.

این مستمری 10 سال یا تا سن 60 سالگی هرکدام که زودتر برسد است.

وام

کسانی که بیمه عمر و سرمایه گذاری دارند از پایان سال دوم میتوانند بدون ضامن، وثیقه و یا شرایط خاصی 90% اندوخته خود را وام دریافت کنند.

و بازپرداخت آن به صورت 24 ماهه است و نیاز به پرداخت سودهای غیرمتعارف مثل سودهای بانکی نیست و فقط در ابتدا 4% کارمزد کسر میشود.

موارد خارج از تعهد بیمه گر (استثنائات):

خسارت عمدی وارد شده به بیمه شده

خسارت ناشی از جنگ، آشوب وبلوا

خسارت ناشی از زلزله و آتشفشان ( میتوان پوشش را خریداری کرد)

خسارت ناشی از هدایت موتور سیکلت ( میتوان پوشش را خریداری کرد.)

خودکشی (پیش از پایان سال دوم.)

خسارت ناشی از مصرف مواد روان گردان باشد.

خسارت های ناشی از مواد هسته ای و رادیو اکتیو

اظهارات بیمه شده خلاف واقعیت باشد.

بیمه عمر برای چه کسانی مناسب است؟

بیمه زنان خانه دار

یک خانم خانه دار میتواند با پرداخت حق بیمه هایی که به اختیار خود هست بعد از چندین سال مستمری دریافت کند و در مدت بیمه نامه دارای پوشش باشد تا در صورت بروز یک اتفاق و یا حادثه مبالغی برای جبران هزینه ها به ایشان پرداخت شود.

افراد شاغل

افراد شاغل میتوانند در کنار شغل و حرفه خود و حقوقی که دریافت میکنند حق بیمه پرداخت کنند تا زمان مستمری بتوانند از این بیمه هم مستمری بگیرند و از هر دوجا حقوق دریافت کنند.

تا به راحتی در سنین پیری و با آسایش بیشتری به زندگی ادامه دهند.

سرپرست خانواده

افرادی که سرپرست خانواده هستند مسئولیت بزرگی به دوش دارند پس بهتر است بیمه عمر انجام دهند تا در صورت وقوع حادثه مبالغی به افراد خانواده و یا در اثر بیماری به آنان تعلق بگیرید تا با آسایش و رفاه بهتری به زندگی خود ادامه دهند.

بیمه فرزندان ( آتیه فرزندان)

شما میتوانید برای فرزندان خود از بدو تولد حق بیمه اختیاری پرداخت کنید و برایشان پس انداز کنید تا بتوانید این مبالغ را برای تحصیل، ازدواج، کار و… استفاده کنید یا برایشان بازنشستگی دریافت کنید.

امروزه هزینه ها در جوامع ما افزایش یافته و برای رفاه حال فرزندان باید فکری اندیشید و برایشان پس انداز و سرمایه گذاری انجام داد.

موارد خارج از تعهد بیمه گر (استثنائات):

خسارت عمدی وارد شده به بیمه شده

خسارت ناشی از جنگ، آشوب وبلوا

خسارت ناشی از زلزله و آتشفشان ( میتوان پوشش را خریداری کرد)

خسارت ناشی از هدایت موتور سیکلت ( میتوان پوشش را خریداری کرد.)

خودکشی (پیش از پایان سال دوم.)

خسارت ناشی از مصرف مواد روان گردان باشد.

خسارت های ناشی از مواد هسته ای و رادیو اکتیو

اظهارات بیمه شده خلاف واقعیت باشد.

انواع بیمه عمر ما

بیمه عمر و سرمایه گذاری

بیمه عمر و سرمایه گذرای بیمه ای است که دارای پوشش بیمه ای است که شما را تحت پوشش قرار میدهد تا زمان وقوع حادثه یا بیماری در امان باشید و همچنین سودی که به شما میدهد برای سپرده گذاری و اندوخته برای بلندمدت کاملا مطمئن و بدون ریسک است.

در شرکت بیمه ما شما میتوانید با پرداخت یک حق بیمه 2 نفر را تحت پوشش بیمه قرار دهید و دو نفر از پوششهای بیمه استفاده کنند یعنی در واقع شما یک حق بیمه پرداخت میکنید ولی در صورت بروز اتفاق یا بیماری دو نفر تحت پوشش هستند.

که در بالا به طور کامل توضیح داده شده است.

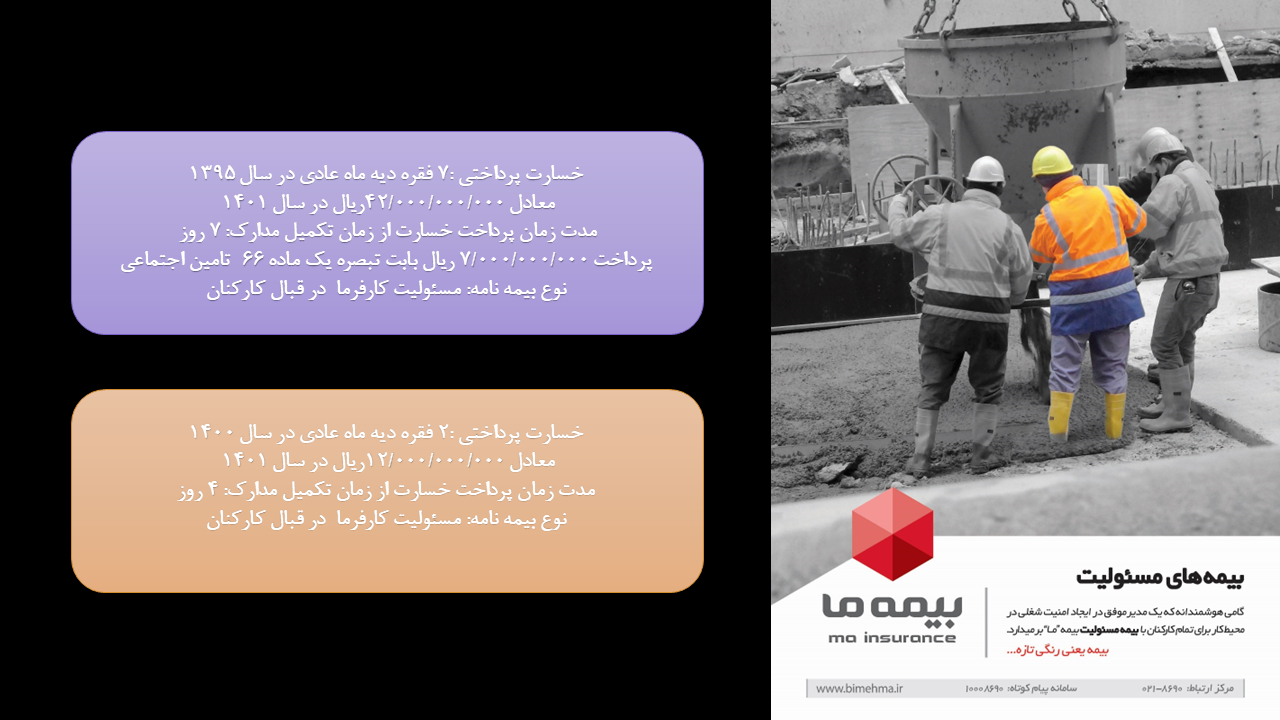

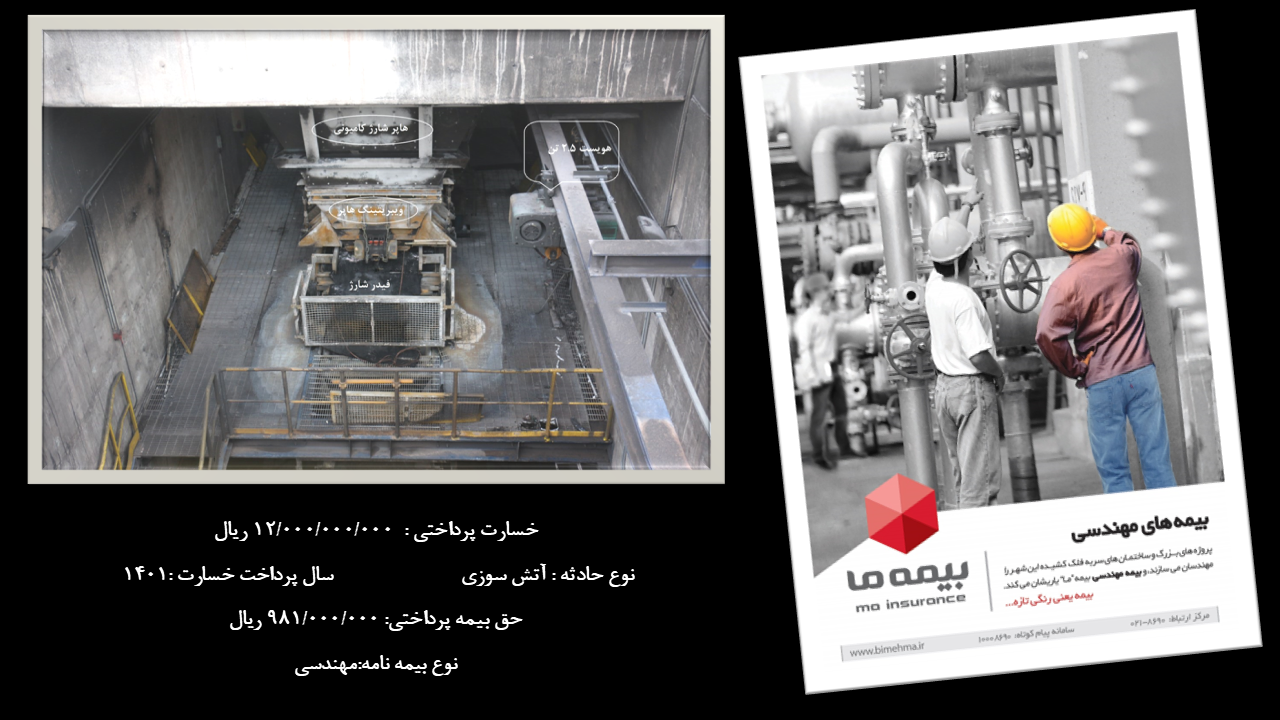

بیمه عمر مانده بدهکار

زمانی که شخصی از بانک وام میگیرد و در حین پرداخت اقساط فوت کند وارثان آن باید اقساط وی را پرداخت کنند و شخص میتواند بیمه عمر مانده بدهکار را خریداری نماید تا در صورت فوت شخص بیمه مابقی اقساط وی را پرداخت کند.

بیمه ساده زمانی

این بیمه را معمولا ادارات برای کارمندان خود انجام میدهند و معمولا یکساله است که در صورت فوت شخص مبلغ سرمایه فوت به وارثان وی تعلق بگیرد.

بیمه تمام عمر

این بیمه نامه مدت نامحدود دارد و با فوت بیمه شده پایان میابد و مبلغ سرمایه فوت به ذینفعان وی تعلق میگیرد.

تفاوت بیمه عمر و بیمه تامین اجتماعی

بیمه تامین اجتماعی یک بیمه اجباری است که در حال حاضر حق بیمه آن افزایش یافته و همه قادر به پرداخت آن نیستد و شما ملزم هستید 30 سال حق بیمه پرداخت کنید و بعد از آن فقط میتوانید مستمری دریافت کنید ولی بیمه عمر و سرمایه گذاری حق بیمه آن به اختیار خود شخص است و مبالغی که پرداخت میشود به آن سود تعلق میگیرد و در پایان قرارداد میتوانید کل پول را یکجا و یا به صورت مستمری دریافت نمایید ( حق انتخاب با شماست) و در طول مدت بیمه دارای پوشش بیمه ای هستید.

یعنی در بیمه عمر شما پس انداز و سرمایه گذاری انجام میدهید و در بیمه تامین اجتماعی هم شما مستمری دریافت میکنید و در نهایت بیمه عمر و بیمه تامین اجتماعی مکمل یکدیگر هستند و یکدیگر ا پوشش میدهند.

اگر سوالی دارید این فرم پرکنید تا مشاورین ما پاسخ گو سوال شما باشند

سوالات متداول بیمه عمر

- بیمه عمر چیست؟

بیمه ای است برای اشخاص که در مدت قرار داد افراد تحت پوشش بیمه ای هستند و در پایان قرار داد و در بلندمدت میتوانید اندوخته خود را به صورت یکجا و یا مستمری دریافت کرد.( به مبالغی که شما پرداخت میکنید سود تعلق میگیرد.)

- آیا میتوان زودتر از موعد بیمه را فسخ کرد؟

بله. ولی قبل از 5 سال ضرر میکنید سعی کنید بعد از 10 سال اینکار انجام دهید و اگر میخواهید بازددهی خوبی داشته باشید 20 یا 30 سال حتما پرداختی داشته باشید.

- چرا در سالهای اول مبلغ اندوخته نسبت به پرداختی کمتر است؟

چون بیمه عمر یک بیمه بلندمدت است و در کوتاه مدت بازددهی زیادی ندارد.

- چندبار میتوان از بیمه وام گرفت؟

تعداد مشخصی ندارد هربار که شما اقساط وام خود را به طور کامل پرداخت کردید میتوانید مجدد وام بگیرید.

- وام بیمه عمر به چه صورته؟

پایان سال دوم بیمه خود و درصورت نداشتن قسط معوق میتوانید 90% اندوخته خود را وام بگیرید.

- چرا وام گرفتن بیمه عمر نیاز به ضامن ندارد؟

چون بیمه نامه و اندوخته خودتان ضامن وام است.

- آیا وام گرفتن به بیمه آسیب میرساند؟

بله. شما اندوخته خودتان را به صورت وام برداشت میکنید و به اندوخته شما سود تعلق نمیگیرد و اگر نیاز ندارید بهتر است وام برداشت نکنید.

- مدت بیمه نامه را میتوانیم افزایش دهیم؟

خیر افزایش مدت بیمه نامه امکان پذیر نیست ولی شما میتوانید مدت 30 سال بلندترین قرار داد را اتخاب کنید اگر مایل بودید زودتر از آن دریافت کنید( مبلغی کسر نمیشود.)

- پوششهای بیمه عمر چیست؟

بیمه عمر دارای پوشش: فوت به هرعلت، فوت حادثه، نقص عضو حادثه، هزینه پزشکی حادثه، امراض خاص، امراض خاص تکمیلی، از کارافتادگی، معافیت ازپرداخت حق بیمه در اثر از کارافتادگی و مستمری از کارافتادگی

10.سود بیمه عمر چقدر است؟

بیمه عمر دارای دو سود است: سود تضمینی که زیر نظر بیمه مرکزی است که دو سال اول 16% ، دو سال دوم 13% و بقیه سالها 10% میباشد.( روز شمار)

سود قطعی یا سود مشارکت که پایان هر سال مشخص میشود و به حساب بیمه گزاران پرداخت میشود و هر سال متفاوت است مثلا بیمه “ما” سال 99 سود 41% پرداخت کرده است.

- آیا بیمه عمر کلاهبرداری است؟

خیر. این بیمه کاملا معتبر است و زیر نظر بیمه مرکزی میباشد و در نمایندگی های معتبر قابل خریداری است.

- اگر بیمه ورشکست شود تکلیف سرمایه ما چیست؟

بیمه زیرنظر بیمه مرکزی است و در این صورت تحت پوشش است و از این طریق سرمایه به شما پرداخت میشود.

13. بعد از فوت تکلیف بیمه چی میشود؟

سرمایه فوت به ذینفعانی که بیمه شده انتخاب کرده است تعلق میگیرد.

- اگر بخواهیم پایان قرارداد اندوخته خود را بگیریم باید به کجا مراجعه کنیم؟

میتوانید به یکی از شعب اصلی شهر خوتان همراه با سند بیمه نامه و مدارک شنایی مراجعه کنید.

- پشتوانه این بیمه چیست؟

بیمه “ما” دارای پشتوانه عظیم بانک ملت و بیمه مرکزی است.

- آیا میتوان چندتا بیمه عمر داشت؟

بله. شما میتوانید هر تعداد که بخواهید بیمه عمر داشته باشید و اندوخته را از همه بیمه نامه هاتون دریافت کنید.

- اگر بیمه تامین اجتماعی داشته باشیم میتوانیم بیمه عمر هم انجام دهیم؟

بله. بیمه عمر و بیمه تامین اجتماعی مکمل یکدیگرند و تداخلی ندارند.

- حق بیمه پرداختی چقدر است؟

مبلغ حق بیمه اختیاری است از سالی 3 میلیون تومان تا سالی 80 میلیون تومان میباشد.

- از چه سنی میتوان بیمه عمر انجام داد؟

از بدو تولد تا 70 سالگی

- آیا میتوان بیمه تکمیلی انجام داد؟

بله. افرادی که بیمه عمر دارند میتوانند بیمه تکمیلی درمان هم خریداری کنند.

- آیا بیمه عمر اجباری است؟

خیر. بیمه عمر یک بیمه کاملا اختیاری است.

- آیا بیمه عمر مالیات دارد؟

خیر بیمه عمر معاف از مالیات است.

- آیا بیمه عمر بازنشستگی دارد؟

بله شما میتوانید کل اندوخته خود با سود را یکجا دریافت کنید یا به صورت مستمری

- آیا حقوق بازنشستگی مادام العمر است؟

بله. در زمان دریافت حقوق شما میتوانید مدت بازنشستگی را انتخاب کنید. که به 3 حالت است مادام العمر، مدت معین، به شرط حیات

- مبلغ بیمه عمر را میتوانیم تا هر مبلغی که بخواهیم افزایش دهیم؟

شما هرساله میتوانید تا 20% حق بیمه خود را افزایش دهید. ولی میتانید تا هر مبلغی که بخواهید اندوخته مترفه واریز کنید.

اگر سوالی دارید این فرم پرکنید تا مشاورین ما پاسخ گو سوال شما باشند

روش پرداخت بیمه عمر

چندین روش برای پرداخت وجود دارد

از طریق ATM ملت

کارت ملت و ATM هم ملت

گزینه انتقال وجه

حساب اصلی کارت به سایر حساب های متمرکز

شماره حساب ( 5400000047)

به نام شرکت بیمه “ما” سهامی عام

مبلغ حق بیمه دقیق

شناسه واریز

تایید

از طریق پنل

از طریق لینک https://bimema.ir/customer-access/

ورود به پنل کاربری

کد ملی و کد بیمه گزار ( داخل سند بیمه نامه مقابل اسم شخص)

انتخاب نوع فعالیت

پرداخت باقی مانده اقساط

انتخاب قسط حق بیمه

ورود به درگاه بانکی

پرداخت از طریق شعب و نمایندگی بیمه ما

دستگاه پوز شعب یا نمایندگی

گزینه پرداخت

مبلغ دقیق حق بیمه

شناسه واریز

شماره حساب 5400000047

تایید

درگاه #741*

1#*5*2*5*741*

مبلغ حق بیمه

شماره کارت

رمزدوم

تایید مبلغ

شناسه واریز

به صورت اینترنتی با کد ملی

از طریق لینک https://bimema.ir/customer-access/

پرداخت اینترنتی حق بیمه

پرداخت با کدملی

کد ملی و تاریخ تولد

انتخاب اقساط بیمه عمر

انتخاب قسط بیمه

ورود به درگاه بانکی

کارت به کارت

هر کارت بانکی

دستگاه ATM ملت

گزینه انتقال وجه

شماره کارت 6104337840446841 به نام شرکت بیمه”ما” سهامی عام

مبلغ حق بیمه دقیق

شناسه واریز

تایید

پرداخت از طریق شعب بانک ملت

از طریق لینک https://bimema.ir/customer-access/

پرداخت اینترنتی حق بیمه

پرداخت با کدملی

کد ملی و تاریخ تولد

انتخاب اقساط بیمه عمر

انتخاب قسط بیمه

ورود به درگاه بانکی

اگر سوالی دارید این فرم پرکنید تا مشاورین ما پاسخ گو سوال شما باشند

آخرین تغییرات و بخشنامه تابستان 1401

مفاد بیمه نامه

فصل اول کلیات و تعاریف

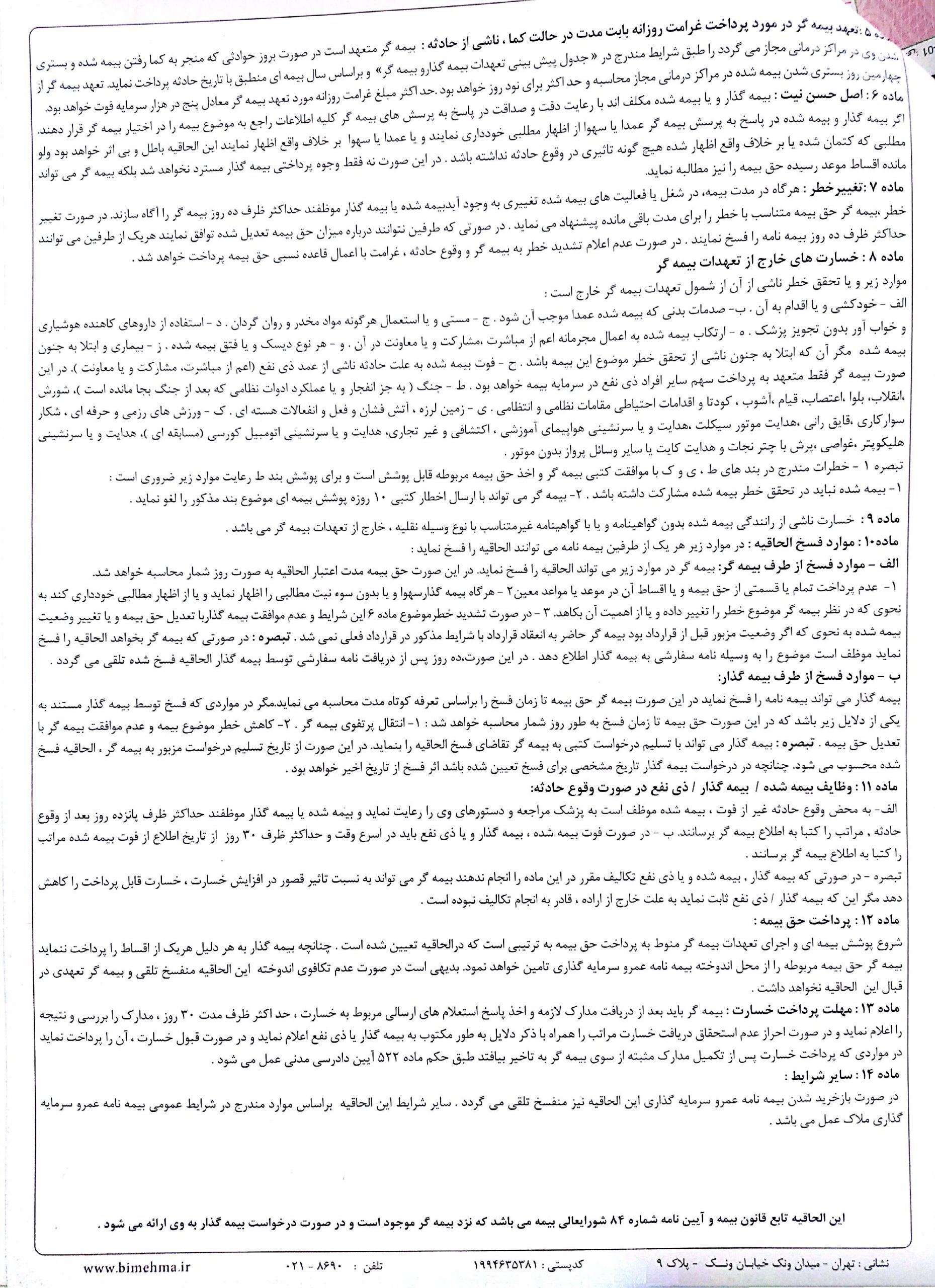

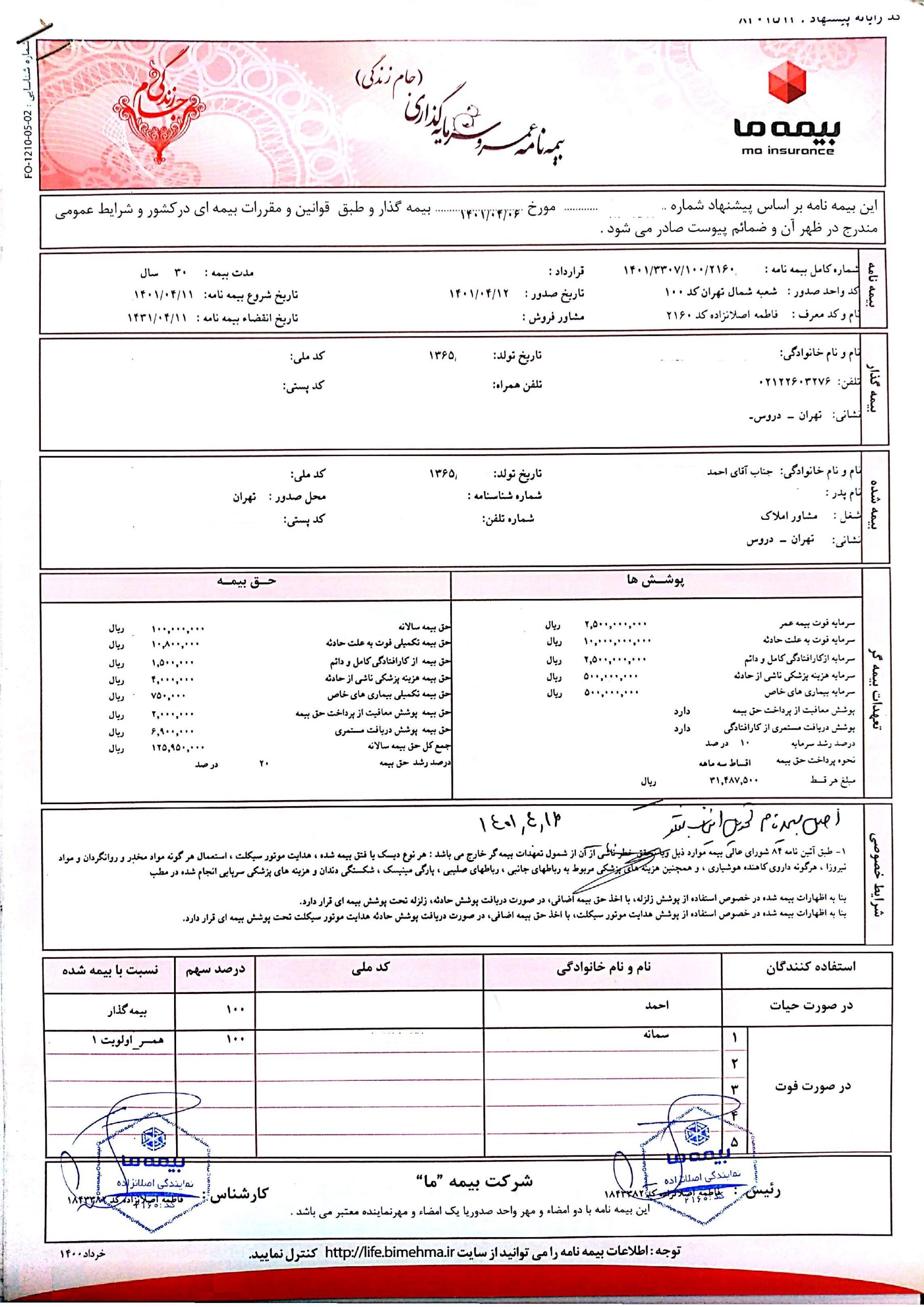

ماده ۱: بیمه گر: شرکت بیمه ما (سهامی عام) میباشد.

ماده ۲: بیمه گذار: شخص حقیقی یا حقوقی است که قرارداد بیمه را با بیمه گر منعقد و پرداخت حق بیمه مندرج در بیمه نامه و الحاقیه های آن را تعهد می کند.

ماده ۳: بیمه شده: شخصی که فوت و حیات او موضوع قرارداد بیمه بوده و سن و سلامتی او مبنای محاسبه حق بیمه است.

ماده ۴: استفاده کنندگان: شخص یا اشخاصی است که توسط بیمه گذار تعیین شده و قرارداد بیمه به نفع او یا آنها منعقد می شود.

تبصره در صورت عدم تعیین استفاده کننده کلیه منافع بیمه نامه متعلق به بیمه شده خواهد بود که در صورت فوت او به نسبت سهم الارث بین وراث های قانونی بیمه شده تقسیم می شود.

ماده ۵ سال بیمه ای معادل یک سال شمسی از شروع بیمه نامه است.

ماده ۶: حق بیمه:مبلغی است که بیمه گذار مطابق شرایط بیمه نامه در وجه بیمهگر پرداخت می نماید.

ماده ۷ اندوخته بیمه نامه غی است که هر سال پس از کسر هزینه ها از حق بیمه پرداختی توسط بیمه گذار تشکیل و مجموع آن با مانده دوره های قبل بر اساس نرخ سود فنی مصوب مشمول اعمال سود روزشمار میگردد.

توجه: اندوخته بیمه نامه فقط در سررسید یا در صورت فوت بیمه شده قابل پرداخت میباشد.

ماده ۸: سرمایه خطر فوت: مبلغی است که بیمهگذار انتخاب نموده و بیمه گران را مورد تایید قرار داده است که در صورت فوت بیمه شده به استفاده کنندگان بیمه نامه پرداخت میشود.

تبصره۱ : چنانچه سرمایه خطر فوت با تعدیل سنواتی همراه باشد سرمایه مورد تعهد بیمهگر همان سرمایه سال بیمه ای است که بیمه شده در آن سال فوت نموده است.

تبصره۲: در صورت فوت بیمه شده اندوخته بیمه نامه در تاریخ فوت به همراه سرمایه خطر فوت بیمه نامه جزو تعهدات بیمه گر می باشد.

ماده۹ :جدول پیش بینی تعهدات بیمه گذار و بیمه گر:جدولی است که جزو لاینفک بیمهنامه بوده و بیانگر توافقات بین بیمهگر و بیمهگذار در تعهدات متقابل در طول مدت بیمه نامه می باشد ماده ارزش بازخرید در صورت انصراف بیمه گذار از ادامه بیمه نامه مبلغ اندوخته تا زمان فصل را سر مانده هزینه های بیمه گری و با اعمال ضریب ۹۵ ۹۶ ۹۷ ۹۸ تا ۱۰۰ درصد به ترتیب و بسته به سال ابطال از سال اول تا پنجم به عنوان ارزش بازخرید بیمه گذار مسترد می گردد تبصره در صورت عدم تحقیق در پرداخت حق بیمه در سررسیدهای مقرر ارزش بازخرید پایان هر سال بیمه ای معادل مبالغ مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر می باشد.

ماده ۱۱: سود فنی بیمه نامه: سود سالانه است که به مانند حق بیمه سالانه پس از کسر هزینههای سال اعمال می گردد به اندازهای سال را ایجاد میکند ضوابط حاکم بر نرخ سالانه این سود بر اساس آییننامه شورای بیمه تعیین شده است.

فصل دوم شرایط و تعهدات

ماده ۱۲: اصل حسن نیت: بیمه گذار و بیمه شده موظفند کلیه اطلاعات مربوط به سوابق جسمی و روحی بیمه شده را در کمال حسن میگردد به بیمهگر اطلاع دهند هرگاه این سوابق تا با معاینه پزشکی به عمل آمده نیز قابل تشخیص نباشد و بیمه گر به ناچار به اظهارات بیمهشده اطفاء کرده باشد و سپس معلوم گردد اظهارات بیمه شده بیمه گذار به طور عمده صحیح و مطابق با حقیقت نبوده و یا از ابراز مطالب موثر در صدور بیمه نامه خودداری کرده است بیمهگر حق و اختیار دارد هست مورد به یکی از طرق زیر عمل نماید.

۱۲-۱ در صورتی که بیمهگر به اظهارات خلاف واقع بیمه گذار و بیمه شده پی ببرد اما اهمیت موضوع کشف شده در جهان باشد به طوری که اگر بیمه گر در ابتدای عقد قرارداد هم از آن مطلع بود اقدام به صدور بیمه نامه می کرد در این صورت الف در صورت کشف کتمان قبل از بروز خطر بیمهگر حق دارد نسبت به فساد بیمه نامه اقدام و ارزش بازخرید آن را پس از کسر هزینه ها به بیمهگذار مسترد نماید و یا در صورت موافقت بیمه گذار با دریافت حق بیمه اضافی متناسب بیمهنامه را ارائه دهد به در صورت کشف کتمان و بعد از ورود خطر تعهدات بیمه گر به نسبت حق بیمه دریافتی به حق بیمه واقعی کاهش خواهد یافت.

۱۲-۲دو در صورتی که بیمهگر به اظهارات خلاف واقع بیمه گذار و بیمه شده پی ببرد و از اهمیت موضوع کشف شده قبل از وقوع خطر و یا پس از وقوع خطر چه درجه ای باشد که اگر بیمه گر در موقع عقد قرارداد از آن اطلاع داشت اقدام به صدور بیمه نامه نمیکرد بیمه نامه باطل و ارزش بازخرید آن پس از کسر هزینه قابل پرداخت خواهد بود در این حالت بیمهگر هیچگونه تعهدی نسبت به پرداخت هرگونه خسارت نخواهد داشت.

ماده۱۳ شروع اعتبار بیمهنامه اعتبار بیمهنامه و آثار مرتبط بر آن از ساعت ۲۴ روز پرداخت اولین قسط حق بیمه توسط بیمه گذار آغاز می شود مشروط بر اینکه وضعیت سلامت بیمه شده در فاصله بین تاریخ تکمیل فرم تا تاریخ شروع اعتبار بیمه نامه تغییر نیافته باشد در غیر این صورت بیمهنامههای صادره باطل و حق بیمه وصولی اعاده میشود.

فصل سوم نحوه پرداخت حق بیمه و عوامل وقت اخیر در پرداخت آن

ماده ۱۴: اقساط حق بیمه می بایست بر اساس مبالغ و سررسیدهای مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه پرداخت گردد.

ماده ۱۵: پرداخت حق بیمه در صورتی معتبر است که طبق اعلام واریز وجه به کد شناسه و حساب بانکی تعیین شده در صرف بیمهگر پرداخت گردد.

ماده ۱۶: در صورت پرداخت زودتر از موعد حق بیمه مبلغ اضافه پرداخت نیز مشمول سود روزشمار خواهد شد و در صورت عدم پرداخت حق بیمه در مهلت مقرر اندوخته بیمه نامه جهت تامین هزینه ها منظور میشود و ارزش بازخرید و اندوخته بیمه نامه متناسب با مدت تاخیر کاهش خواهد یافت.

ماده ۱۷: در صورت استمرار عدم پرداخت حق بیمه توسط بیمه گذار بیمه نامه فقط تا آخرین روز تکافوی هزینه های معتبر بوده و بعد از آن بیمه نامه از سوی بیمه گر فصل شده تلقی میگردد و تعهد در قبال جبران خطرات تحت پوشش بیمه نامه نخواهد داشت.

ماده ۱۸: در صورتی که بیمه نامه بنا به هر دلیلی و طبق شرایط عمومی از طرف بیمه گرفته شده باشد واریز حقوق از طرف بیمه گذار برای بیمه گر تعهد آور نخواهد بود.

فصل چهارم حقوق بیمه گذار نسبت به اندوخته بیمه نامه

ماده 19: اندوخته بیمه نامه که نزد بیمهگر تشکیل می شود حقوقی برای بیمه گذار ایجاد میکند که شامل ارزش بازخرید و وام حق برداشت وثیقه سپاری از محل ارزش بازخرید است.

ماده ۲۰: چنانچه بیمه گذار از ادامه قرارداد انصراف دهد در صورت پرداخت کامل و به موقع اقساط حق بیمه مانده ارزش بازخرید آخرین سال بیمه ای مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر به علاوه سهم ارزش بازخریدی سال تا تاریخ درخواست کتبی انصراف محاسبه قابل پرداخت خواهد بود تبصره حق بیمه مربوط به پوشش های اضافی قابل استرداد نمی باشد.

ماده ۲۱: جدول ارزش بازخرید در سال اول بیمهای پیوست بیمه نامه می باشد و در صورتی که بیمهگذار ظرف مدت ۲۱ روز پس از صدور درخواست فسخ نماید بیمه نامه فصل حقوقی مهم بعد از کسر هزینه معاینه و آزمایشهای پزشکی مسترد میشود ذشت مدت مذکور حق بیمه حق بیمه گذار بر اساس شرایط فرد و بر مبنای روش محاسبه ارزش بازار ملاک محاسبه قرار می گیرد.

تبصره 1: بیمه گذار در صورت پرداخت کامل حق بیمه دوسال اول بیمه میتواند تا ۹۰ درصد ارزش بازخرید بیمه نامه وام دریافت نماید.

تبصره۲ :در صورت اخذ وام نرخ سود آن چهار درصد بیشتر از سود فنی بوده را تعهد بیمهگر به میزان مانده است و سود آن کاهش مییابد.

تبصره 3 : در صورت برداشت از محل ارزش بازخرید مانده اندوخته بیمه نامه نزد بیمهگر مبنای تشکیل انداز آتی خواهد بود شرایط برداشت در زمان درخواست اطلاعات بیمه گذار خواهد رسید.

تبصره ۴ :در صورت تقاضا برای وثیقه سپاری از محل ارزش بازخرید بیمه نامه به نفع اشخاص ثالث بیمه گر مکلف به صدور گواهی لازم می باشد در این صورت کلی حقوق بیمه گذار در بیمه نامه شخص تعیین شده منتقل می گردد شرایط وثیقه اسپری در زمان درخواست اطلاعات بیمه گذار خواهد رسید.

تبصره ۵ :در صورتی که بیمه نامه استفاده کننده از محل وسیع اسپری داشته باشد هرگونه تغییرات در آن منوط به اجازه کتبی وی خواهد بود.

فصل پنجم اختیار بیمه گذار در اعمال تغییرات و انتقال بیمه نامه

ماده ۲۲ : تقاضای بیمه گذار در مورد تغییر در شرایط بیمه نامه در صورت موافقت بیمهگر و با صدور الحاقیه عملی خواهد شد و الحاقیه جز لاینفک بیمه نامه محسوب می شوند.

ماده ۲۳ : بیمه گذار با جلب موافقت بیمهگر میتواند بیمه نامه خود را به هر یک از طرق قانونی به دیگری انتقال دهد تا تاریخ انتقال بیمه نامه مسئولیت پرداخت هرگونه بدهی معوق و اقساطی حق بیمه برعهده منتقل علمی باشد.

ماده ۲۴ :بیمهگذار میتواند استفاده کننده از بیمه نامه را تغییر دهد.

ماده ۲۵ : در صورتی که بیمه گذاران نسبت به متن و مواد بیمهنامههای یک از الحاقی های صادره اشکال میلاد و یا اعتراضی داشته باشد مکلف است ظرف ۴۸ ساعت پس از دریافت بیمه نامه و یا الحاقیه نظر خود را طی نامه اعلام نماید غیر این صورت بیمه نامه و یا الحاقی صادره به منظور قبول بیمهگذار تلقی می گردد.

ماده ۲۶ : پرداخت اندوخته در زمان سررسید بیمه نامه ارائه مدارک شناسایی معتبر حذف مورد از طرف استفاده کننده بیمه نامه در زمان حیات یا خود بیمه گذار برای عقد و اندوخته بیمه نامه الزامی است بیمه گذار مکلف است اصل بیمه نامه اصل اوراق الحاقی را به همراه اصل و کپی مصدق شناسنامه و کارت ملی به بیمه گر تسلیم نماید.

ماده ۲۷ :پرداخت سرمایه فوت در صورت فوت بیمه شده بیمه گذار و استفاده کننده باید مراتب را با ذکر علت خود حداکثر ظرف مدت یک ماه کتباً به بیان دیگر اعلام کند بیمه گر جهت پرداخت سرمایه و اندوخته بیمه نامه نیاز به مدارک ذیل دارد:

گواهی فوت صادره اداره ثبت احوال- نظریه پزشک معالج یا جواد دفن صادره از مرجع قانونی در مورد علت فوت- گواهی انحصار وراثت در صورت عدم تعیین استفاده کننده -فتوکپی مصدق شناسنامه و کارت ملی استفادهکنندگان یا وراث قانونی

ماده ۲۸ : بیمه گر حق دارد هرگونه اطلاعات و مدارک مورد نظر دیگر را از استفاده کنندگان مطالبه یا با هزینه استفاده کننده رفتن تهیه نماید این مدارک و مستندات پرونده بوده و سوی استفاده کننده بیمه نامه قابل مطالبه نخواهد بود.

فصل ششم استثنائات

ماده ۲۰ :سرمایه خود در موارد ذیل قابل پرداخت نمی باشد و فقط اندوخته بیمه نامه تا زمان خود به استفاده کننده بیمه نامه پرداخت میشود.

- فوت بیمه شده در اثر خودکشی یا سعی در خودکشی دو سال اول بیمه

- مورد بیمه شده در اثر ارتکاب بیمه شده به اعمال مجرمانه اعم از مباشرت مشارکت و یا معاونت در آن

- فوت بیمه شده ناشی از مصرف هرنوع مواد مخدر مشروبات الکلی مواد انرژی زا و مواد روانگردان

- فوت بیمهشده ناشی از شرکت در مسابقه به سرعت پرواز های اکتشافی و آکروباتیک و هرنوع تمرین پرواز هوایی هدایت کایت و یا سایر وسایل پرواز بدون موتور و یا تمرین غواصی و پرش با چتر نجات سقوط آزاد

- فوت در اثر تشعشعات انفجار هستهای یا آلودگی های شیمیایی و بیولوژیکی ناشی از آن

- فوت بیمه شده در کشوری که در حال جنگ شورش و اغتشاش شود مگر اینکه استفاده کننده یا وراث قانونی بیمهشده ثابت نمایند که فوت بیمه شده در نتیجه عملیات جنگی نبوده است

- در صورتی که بیمه گذار بیمه شده را به قتل رسانده و در قتل او مشارکت، مباشرت یا معاونت داشته باشد

ماده ۳۰ :در صورتی که یکی از استفاده کنندگان بیمه شده را به قتل رسانده در قتل او مباشرت، مشارکت و یا معاونت داشته باشند تعهدات بیمهگر فقط منحصر به فرد و سایر استفاده کنندگان می باشد.

ماده ۳۱ :هرگاه بیمه شده به عنوان یک فرد نظامی یا در تشکیلات نظامی تحت هر عنوان به جنگ اعزام شود بیمه نامه از روز اعزام تعلیق می گردد حتی اگر بیمهگر برادر عدم اطلاع از اعزام بیمه شده به ماموریت جنگی به دریافت حق بیمه ادامه دهد در صورت فوت بیمه شده تنها اندوخته بیمه نامه تاریخ و تعیین پرداخت میشود و حق بیمههای دریافتی بعد از طریق برگشت داده خواهد شد

تبصره :عملیات پلیس جز عملیات نظامی محسوب می شود.

فصل هفتم فصل و سایر موارد

ماده ۳۲ : فسخ از طرف بیمه گذار بیمه گذار میتواند بیمهنامه را فسخ نماید در این صورت بیمه گر ارزش بازخرید تا زمان فسخ را بر اساس تعرفه و مبانی مصوب شورای عالی بیمه را پرداخت می نماید.

ماده ۳۳ : فسخ از طرف بیمه گر :

- در صورت عدم پرداخت تمام یا قسمتی از حق بیمه یا اقساط آن در سررسیدهای معین و یا عدم کفایت یا نبود اندوخته در تأمین حق بیمه های معوق.

- هرگاه بیمه سهوا یا عمدا یا بدون سوء میاد مطالبی را اظهار نماید و یا از اظهار نتایج خودداری کند به نحوی که در نظر بیمه گر موضوع سخت را تغییر داده و یا از اهمیت آن بکاهد در صورت تشدید خطر و یا تغییر وضعیت بیمه شده به نحوی که اگر وضعیت مزبور قبل از صدور بیمه نامه بود بیمهگر حاضر به انعقاد بیمه نامه نمیشد و یا عدم موفقیت بیمه گذار با پرداخت حق بیمه اضافی یا کاهش اندوخته ناشی از تشدید خطر

ماده ۳۴ :آدرس قانونی بیمه گذار در ایران نشانی محل اقامت بیمه گذار در ایران به ترتیبی که در پیشنهاد بیمه نامه نوشته و امضا شده است آدرس قانونی داده شده و مکاتبات بیمه گر به همان نشانی ارسال خواهد شد.

تبصره: در صورتی که بیمهگذار محل سکونت خود را تغییر دهد موظف است که نشانی و کدپستی محل سکونت جدید خود و یا نشانی فرد مورد وثوق خود در ایران کتان به اطلاع بیمه گر برساند در صورت عدم اعلام بیمه گذار آخرینشان ایمیل معتبر است.

ماده ۳۵ :محاکم صالحه: این بیمه نامه بر اساس قانون و مقررات بیمه در ایران صادر شده است و کلیه دعاوی مرتبط به محاکم صالح کشور ارجاع خواهد شد

ماده ۳۶ : مدت مرور زمان: مدت مرور زمان تمام دعاوی ناشی از تعهدات در این بیمه نامه دو سال از تاریخ حادثه وقوع موضوع منشا اصلی دعوی است

از چه طریق میتوان بیمه عمر خریداری کرد؟

شما میتوانید به صورت غیرحضوری با شماره های

0216685968

02166892451

02166864518

02166845803

02166676124

تماس بگیرید تا مشاوران ما به صورت تخصصی مشاوره رایگان به شما بدهند تا بتوانید بهترین بیمه عمر و سرمایه گذاری را انجام دهید.

همچنین شما میتوانید با مراجعه به نمایندگی های معتبر برای خرید بیمه عمر و سرمایه گذاری اقدام کنید.

مدارک مورد نیاز برای خرید بیمه عمر

فرم پیشنهاد

مدارک شناسایی بیمه شده

احراز هویت بیمه شده و بیمه گزار

همینجا در همین فرم ثبت نام فرمایید

دلیل انتخاب نمایندگی 2160 توسط بسیاری از مشتریان برای خرید بیمه عمر چیست؟

نمایندگی اصلانزاده کد 2160 به عنوان نماینده منتخب و برتر در بین نمایندگان در سراسر کشور است و به دلیل تخصص بالا در رشته های بیمه ای میتواند بهترین راهنمایی و مشاوره رایگان را به شما بدهد و همچنین کارشناسان حرفه ای ما به طور مستمر پیگیر پرداخت اقساط شما هستند و در صورت ایجاد طرح های جدید در شرکت بیمه ” ما” اطلاع رسانی به موقع به بیمه گزاران خود را دارند و به سرعت پاسخگو سوالات و مشکلات شما هستند.

نسبت توانگری شرکت های بیمه تا سال 1400

شرایط عمومی بیماریهای خاص

ماده 1: بیماری های تحت پوشش بیماری های تحت پوشش این بیمه نامه عبارت است از هرگونه عارضه جسمی و یا اختلال در اعمال طبیعی اعضا و جهاز مختلف بدن که ناشی از بروز سکته قلبی، سکته مغزی، جراحی عروق قلبی ( کرونر)، سرطان و پیوند اعضای اصلی بدن بر طبق تشخیص پزشک معتمد شرکت باشد.

۱-۱ انففار کتوس قلبی (سکته)( myocardial infarcation)

عبارت است از بین رفتن بخشی از قلب در نتیجه عدم خون رسانی کافی این تشخیص بر اساس یافته های زیر صورت می گیرد :

وجود تاریخچه از درد قفسه سینه ای تغییرات جدید در نوار قلب ای سی جی افزایش آنزیم های قلبی( وجود دو آیتم از سه آیتم یاد شده برای احراز خطر الزامی است.)

۱-۲ سکته مغزی( stroke) :

عبارت است از هر واقعی عروقی مغز که باعث نتایج و عوارض عصبی نورولوژیک به مدت بیش از ۲۴ ساعت شود و شامل انفارکتوس مغزی خونریزی و آمبولی از یک منبع خارج از مغز باشد و شواهد و عوارض عصبی به مدت حداقل سه ماه موجود باشد.

۱-۳ جراحی عروق قلب( coronary artery surgery):

عبارت است از انجام عمل جراحی قلب باز به وسیله گرافت عروق کرونر و آنژیوپلاستی توسط پزشک متخصص برای ترمیم حداقل یک مورد از عروق قلبی که تنگ و یا مسدود شده باشند. لزوم انجام عمل جراحی باید به وسیله آنژیوگرافی عروق کرونر تعیین شده باشد.

1-4 سرطان ( cancer)

عبارت است از بیماری های که به وسیله حضور یک یا چند تومور بدخیم که توسط آزمایش و پاتولوزی تعیین شده باشد و یا رشد و انتشار غیر قابل کنترل سلول هلی بدخیم و تهاجم بافتی به سایر نقاط بدن مشخص میشود .

اصطلاح سرطان همچنین لوسومی( انواع سرطان خونی) و بیماری های بدخیم سیستم لنفاتیک همانند بیماری هوچکین را نیز شامل میشود.

هرگونه سرطان در جای غیرمهاجم و کلیه سرطان های پوست به استثنای ملانوم بدخیم از تعریف فوق مستثنی هستند.

۱-۵ پیوند اعضای اصلی بدن:

پیوند اصلی اعضای بدن عبارت از دریافت عضو از طریق پیوند شامل –1- قلب 2- ریه 3- کبد 4- کلیه 5- مغز استخوان

ماده ۲ :اصل حسن نیت

بیمه گزار و و بیمهشده مکلف به رعایت دقت و صداقت در پاسخ به پرسش های بیمه گر کلیه اطلاعات راجع به موضوع بیمه را در اختیار بیمهگر قرار دهند اگه بیمه گذار و بیمه شده در پاسخ به پرسش بیمهگر عمداً یا سهواً اظهار مطلب خودداری نمایند و یا عمداً یا سهوا خلاف واقع اظهار نمایند الحاقیه باطل و بی اثر خواهد بود ولو مطلبی که کتمان شده و بر خلاف واقع اظهار شده هیچ گونه تاثیری در بیماری نداشته باشد. در اینصورت نه فقط وجوه پرداختی بیمه گذار مسترد نخواهد شد بلکه بیمهگر میتوانند مانده اقساط اولین را نیز مطالعه نمایند.

ماده ۳ :حداکثر تعهد بیمهگر

بیمهگر متعهد است پس از سپری شدن دوره انتظار در صورت ابتلای بیمه شده به یکی از بیماری های تحت پوشش و یا فوت ناگهانی وی به علت یکی از بیماری های مندرج در ماده یک (بند های ۱ تا ۵ ) و اثبات آن به وسیله آزمایش های پزشکی و تایید پزشک معتمد بیمه گر سرمایه مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر را به میزان مبالغ مندرج درسال بیمهای منطبق بر تاریخ ابتلا به بیمه شده یا استفاده کننده بیمه نامه پرداخت نماید.

تبصره 1: دوره انتظار شروع علائمی که منشاء اصلی بروز بیماری های مندرج در ماده یک قرارداد می باشد سه ماه پس از شروع اعتبار و پوشش اضافی بیماریهای خاص خواهد بود که در این مدت بیمهگر تعهدی در جبران خسارت وارده نخواهد داشت.

ماده ۴ : پرداخت حق بیمه

شروع پوشش بیمه ای و اجرای تعهدات بیمه گر منوط به پرداخت حق بیمه به ترتیبی است که در بیمه نامه درج شده است چنانچه بیمه گذار به هر دلیل هر یک از اقساط را پرداخت نماید بیمه گر حق بیمه مربوطه از محل اندوخته بیمه نامه عمر و سرمایه گذاری تامین خواهد نمود بدیهی است در صورت عدم تکافوی اندوخته این الحاقی منفسخ تلقی و بیمهگر تعهدی در قبال این الحاقی نخواهد داشت.

ماده ۵: خسارت های خارج از تعهدات بیمه گر( استثنائات)

ابتلا به هر یک از بیماری های مندرج در ماده یک این الحاقیه چنانچه ناشی از اعتیاد به مشروبات الکلی و مواد مخدر یا مواد روانگردان باشد از مشمول تعهدات این الحاقیه خارج می باشد.

ماده ۶ :موارد فسخ

۶,۱ :از طرف بیمه گذار بیمه گذار می تواند الحاقیه خود را فسخ نماید در این صورت بیمه گر حق بیمه تا زمان فسخ را بر اساس تعرفه کوتاهمدت محاسبه می نماید.

۶,۲: از طرف بیمه گر بیمه گر در موارد زیر می تواند اقدام به فسخ الحاقیه نماید .

۱-عدم پرداخت قسمتی از حق بیمه یا اقساط آن در موعد یا مواعد معین و یا عدم تکافوی اندوخته در تامین آن.

۲-در این صورت حق بیمه برگشتی به صورت روزشمار محاسبه خواهد شد یک عدم پرداخت تمام یا قسمتی از حق بیمه ساعت آن در موعد مواعد معین و یا عدم تکافوی اندوخته در تامین آن.

۲- هرگاه بیمه گذار و بیمه شده اند یا سهواً یا بدون سوءنیت مطالبی را اظهار نمایند و یا از اظهار مطالبی خودداری کند.

۶,۳: بیمه گذار و بیمه شده میتوانند با تسلیم درخواست کتبی به بیمهگر تقاضای فسخ انتقالی را به نماینده در این صورت از تاریخ تسلیم درخواست مزبور به بیمهگر الحاقی فسخ شده محسوب می شود.

ماده ۷: سرمایه در نظر گرفته شده جهت بیماری های تحت پوشش با ابتلا به یک از بیماری های ذکر شده در ماده یک قابل پرداخت میباشد و پس از دریافت یکبار سرمایه این الحاقی درهم سال بیمه فسخ می گردد.

ماده ۸: تمدید این الحاقیه در سنوات بیمه های بعد منوط به درخواست بیمه گذار و پذیرش بیمه گر می باشد ولی در هر صورت امراض خاص محرز شده و تبعات ناشی از هر یک جز استثنا در زمان تمدید الحاقی قلمداد میگردد.

ماده ۹: مهلت پرداخت خسارت: بیمه گر باید بعد از دریافت مدارک و پاسخ استعلام های لازمه خسارت حداکثر ظرف مدت ۳۰ روز مدارک را بررسی و نتیجه را اعلام نماید و در صورت عدم استحقاق دریافت خسارت مراتب را همراه با ذکر دلایل به طور مکتوب بیمه گذار یا ذینفع اعلام نماید و در صورت قبول خسارت آن را پرداخت نماید در مواردی که پرداخت خسارت پس از تکمیل مدارک مثبته از سوی بیمه گر به تأخیر بیفتد طبق حکم ماده ۵۲۲ آیین دادرسی مدنی عملی می شود.

ماده ۱۰: سایر شرایط :در صورت باز غریب شدن بیمه نامه عمر و سرمایه گذاری این الحاقیه نیز منفسخ تلقی میگردد سایر شرایط این الحاقیه بر اساس موارد مندرج در شرایط عمومی بیمه نامه عمر و سرمایه گذاری ملاک عمل می باشد.

شرایط عمومی پوشش ازکارافتادگی کامل و دائم

ماده ۱ : تعریف از کار افتادگی کامل: از افتادگی کلی و دائم عبارت از است از توانایی کامل بیمه شده در انجام هر گونه شغل یا فعالیت بیمه شده در اثر بیماری و یا حادثه که حداقل ۶ ماه به طور مستمر ادامه داشته و پس از شروع پوشش این الحاقیه و و قبل از پایان شش سالگی بیمه شده واقع شده و مراتب از طرف پزشک معتمد بیمه گر تایید گردد.

از کار افتادگی کلی شامل نابینایی هر دو چشم_ قطعه دو دست حداقل از مچ_ قطع هر دو با حداقل از مچ قطعه یک دسته یک با حداقل از مچ_ از دست دادن هردو پنجه ها_ قطع کامل نخاع_ ناشنوایی هر دو گوش برداشتن فک پایین و هر آنچه که در فوق اشاره نشده است طبق آیین نامه شماره ۸۴ شورای عالی بیمه و توسط پزشک معتمد بیمه گر تعیین خواهد شد.

ماده ۲ تعهد بیمه گر در معافیت از پرداخت حق بیمه سنوات آتی به علت از کار افتادگی کامل و دائم بیمه شده:

بیمه گر تعهد می نماید در صورت احراز ازکارافتادگی کامل و دائم بیمهشده ناشی از حادثه یا بیماری حق بیمههای سنوات آتی بیمه نامه عمر و سرمایه گذاری را به میزان مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر که مطابق با سال بیمهای منطبق با تاریخ صدور الحاقی از کار افتادگی تامین نماید.

ماده ۳ :تعهد بیمه گر به پرداخت مستمری بیکاری به علت از کار افتادگی کامل و دائم بیمه شده:

بیمهگر تعهد می نماید در صورت احراز از کار افتادگی کامل و دائم بیمهشده ناشی از حادثه یا بیماری مبلغ مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر را بر اساس سال بیمهای منطبق با تاریخ صدور الحاقی از کار افتادگی را به عنوان مستمری با روش پرداخت سالانه تا مدت بیمه نامه یا حداکثر تا ۱۰ سال و یا حداکثر تا سن ۶۰ سالگی بیمه شده هر کدام زودتر بود پرداخت نماید.

ماده ۴: تعهد بیمه گر به پرداخت سرمایه به علت از کار افتادگی کامل و دائم بیمه شده:

بیمه گر تعهد می نماید در صورت احراز از کار افتادگی کامل و دائم بیمهشده ناشی از حادثه یا بیماری سرمایه تعهد شده به میزان مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر که مطابق با سال بیمهای منطبق با تاریخ صدور الحاقی ازکارافتادگی است پرداخت نماید.

ماده ۵: اصل حسن نیت:

بیمه گذار یا بیمه شده مکلف اند با رعایت دقت و صداقت در پاسخ به پرسش های بیمه گر کلیه اطلاعات راجع به موضوع بیمه را در اختیار بیمهگر قرار دهند اگر بیمه گذار و بیمه شده در پاسخ به پرسش بیمهگر عمداً یا سهواً از اظهار مطلبی خودداری نمایند و یا عمداً و یا سهوی بر خلاف واقع اظهار نمایند الحاقیه باطل و بی اثر خواهد بود ولو مطلبی که کتمان شده یا بر خلاف واقع اظهار شده هیچگونه تاثیری در وقوع حادثه یا بیماری نداشته باشد در این صورت نه فقط وجوه پرداختی به بیمه گذار مسترد نخواهد شد بلکه بیمه گر می تواند مانده اقساط موعد رسیده حق بیمه را نیز مطالبه نماید.

ماده ۶: تغییر خطر:

هرگاه در مدت بیمه در شغل و فعالیت های بیمه شده تغییری به وجود آید بیمه شده یا بیمه گذار موظفند حداکثر ظرف ۱۰ روز بیمه گر را آگاه سازند در صورت تغییر خطر بیمهگر حقبیمه متناسب با خطر را برای مدت باقیمانده پیشنهاد می نماید در صورتی که طرفین نتوانند ین نتوانند درباره میزان حق بیمه تعطیل شده توافق نمایند هر یک از طرفین میتوانند حداکثر ظرف ۱۰ روز بیمهنامه را فسخ نمایند و در صورت عدم اعلام تشدید خطر به بیمه گر و وقوع حادثه غرامت با اعمال قاعده نسبی حق بیمه پرداخت خواهد شد.

ماده ۷: دوره انتظار:

مدت دوره انتظار شروع بیماری که منشا اصلی ناتوانی و از کار افتادگی کامل و دائم به شمار میرود یک سال از شروع اعتبار الحاقی ازکارافتادگی می باشد که در این مدت بیمهگر تعهدی در جبران خسارات وارده نخواهد داشت توجه ناتوانی و از کار افتادگی کامل و دائم در اثر حوادث مشمول بیمه بعد از شروع این الحاقیه در تعهد بیمه گر می باشد.

ماده ۸ :خسارت های خارج از تعهدات بیمه گر (استثنائات):

۸-۱:جرح یا صدمه ای که به طور عمدی توسط بیمه شده به خود یا توسط ذینفع به بیمه شده وارد شده.

۸-۲: صدمه جرح یا بیماری که ناشی از جنگ و عملیات شبه جنگی شورش بلوا عملیات تروریستی و یا برقراری نظم عمومی بوده و منجر به ازکارافتادگی کلی و دائمی گردد.

۸-۳:در صورت فسخ ابطال و یا تعلیق بیمه نامه.

۸-۴:صدمه و یا جرح ناشی از مسافرت هوایی به جز در مواردی که بیمه شده به عنوان مسافر عادی و در خود تجاری مجاز مسافرت نماید.

۸-۵:از دست دادن صلاحیت پرواز به علت حادثه یا بیماری ناشی از عملیات حرفه ای در صورتی که شغل بیمه شده خلبانی باشد.

۸-۶:هرگونه صدمه بدنی یا اختلالات روانی که قبل از صدور بیمه نامه به شخص وارد شده و منشا ازکارافتادگی تلقی گردد.

ماده ۹ استفاده از تعهدات این الحاقیه منوط به اعلام خسارت قبل از فوت بیمه شده و پذیرش کتبی بیمهگر صدور الحاقیه تایید از کار افتادگی می باشد بیمه گذار نمی تواند قبل از تایید از کار افتادگی از بیمه گر و صدور الحاقیه تایید از کار افتادگی راسان از پرداخت حق بیمه خودداری نماید.

ماده۱۰ :پرداخت حق بیمه:

شروع پوشش بیمهای و اجرای تعهدات بیمهگر منوط به پرداخت حق بیمه به ترتیب است که در الحاقیه درج شده است چنانچه بیمه گذار به هر دلیل هر یک از اقساط را پرداخت نماید بیمهگر حق بیمه مربوطه را از محل اندوخته بیمه نامه عمر و سرمایه گذاری تامین خواهد نمود بدیهی است در صورت عدم تکافوی اندوخته بیمه گر تعهدی در قبال پوششهای این الحاقیه نخواهد داشت.

ماده 11 :موارد فسخ

,الف:از طرف بیمه گذار بیمه گذار می تواند الحاقیه خود را فسخ نماید در این صورت بیمه گر حق بیمه تا زمان فسخ را بر اساس تعرفه کوتاهمدت محاسبه می نماید.

ب از طرف بیمه گر بیمه گر در موارد زیر می تواند اقدام به فسخ الحاقیه نماید .

۱-عدم پرداخت قسمتی از حق بیمه یا اقساط آن در موعد یا مواعد معین و یا عدم تکافوی اندوخته در تامین آن.

۲-در این صورت حق بیمه برگشتی به صورت روزشمار محاسبه خواهد شد یک عدم پرداخت تمام یا قسمتی از حق بیمه ساعت آن در موعد مواعد معین و یا عدم تکافوی اندوخته در تامین آن.

۲- هرگاه بیمه گذار و بیمه شده اند یا سهواً یا بدون سوءنیت مطالبی را اظهار نمایند و یا از اظهار مطالبی خودداری کند.

ماده۱۲ :وظایف بیمه گذار بیمه شده در صورت وقوع خطر:

۱۲-۱:حداکثر ظرف مدت ۳۰ روز از تاریخ شروع از کارافتادگی کتب و تا زمانی که بیمه شده در قید حیات است مراتب را به بیمه گر اعلام دارد.

۱۲-۲:ظرف مدت ۳۰ روز تغییر شغل خود را اعلام نماید در صورت عدم اعلام تشدید خطر به بیمهگر و وقوع حادثه غرامت با اعمال قاعده نسبی حق بیمه ملاک محاسبه قرار می گیرد.

تبصره- در صورتی که بیمه گذار بیمه شده و یا ذینفع تکالیف مقرر در این ماده را انجام ندهد بیمه گر می تواند به نسبت تاثیر قصور در افزایش خسارت خسارت قابل پرداخت را کاهش دهد مگر اینکه بیمهگذار ذینفع ثابت نماید به علت خارج از اراده قادر به انجام تکالیف نبوده.

ماده ۱۳ :مهلت پرداخت خسارت:

بیمه گر باید بعد از دریافت مدارک لازمه و اخذ پاسخ استعلام های مربوط به خسارت حداکثر ظرف مدت ۳۰ روز مدارک را بررسی و نتیجه را اعلام نماید و در صورت احراز عدم استحقاق دریافت خسارت مراتب را همراه با ذکر دلایل به طور مکتوب به بیمه گذار یا ذینفع اعلام نماید و در صورت قبول خسارت آن را پرداخت نماید در مواردی که پرداخت خسارت پس از تکمیل مدارک مثبته از سوی بیمه گر به تاخیر بیفتد طبق حکم ماده ۵۲۲ آیین دادرسی مدنی عمل میشود مگر اینکه جهت اثبات دائمی بودن از کار افتادگی شرط حداقل ۶ ماه استمرار اختلال مد نظر پزشک معتمد قرار گیرد.

ماده ۱۴ :سایر شرایط:

در صورت بازخرید شدن بیمه نامه عمر و سرمایه گذاری این الحاق یعنی زمان فسخ تلقی می گردد سایر شرایط بر اساس موارد مندرج در شرایط عمومی بیمه نامه عمر و سرمایه گذاری است.

یاداشت ۱: نرخ سود روزشمار علی الحساب به میزان ۱۶ درصد برای دو سال اول و ۱۳ درصد برای دو سال دوم تضمین شده و پس از آن نرخ سود جدید با توجه به وضعیت اقتصادی و آیین نامه های بیمه مرکزی اعلام خواهد شد در هر صورت نرخ سود ۱۰% مازاد بر چهار سال تضمین میگردد.

یادداشت ۲:

این بیمهنامه دارای سود مشارکت در منافع است در صورت تحقق سود مازاد بر سود علیالحساب ۹۰ درصد از سود مذکور طبق مصوبات بیمه مرکزی ایران در پایان هر سال مالی به عنوان مشارکت در منافع محاسبه و در اندوخته بیمه نامه منظور خواهد شد.

یادداشت ۳:

ایفای کلیه تعهدات بیمهگر (موضوع تعهدات ستون ۴ الی ۱۶ )ذیل منوط به رعایت کامل تعهدات (موضوع تعهدات ستون ۱۲ )و نیز حد اعلا حسن نیت از سوی بیمه گذار در ارائه اطلاعات مورد نیاز شرکت بیمه ما و نیز بر اساس اصول و قوانین بیمه در کشور و نیز شرایط عمومی مندرج در اوراق و ضمائم بیمه نامه می باشد.

تعهدات بیمه گذار

تعهدات ستون ۱۲:

بیمه گذار مکلف است قبل از سررسید هر سال بیمه ای مبلغ مندرج در ستون ۱۲ را (با روش پرداخت و تعیین شده در دوره ۱۳) به حساب بانک شرکت بیمه ما واریز نماید.

۲.واریز حق بیمه الزاما من باید از طریق حساب بانکی معین و کد رهگیری /شناسه تعیین شده برای هر بیمه نامه در اعلام واریز وجه انجام گیرد.

۳.توصیه می گردد برای جلوگیری از هرگونه خطا اعلام واریز وجه را که کلیه اطلاعات مورد نیاز بند ۲ را در بر دارد به طور سالانه از سایت شرکت سایت تخصصی بیمه های زندگی به آدرس bimema.ir اخذ نماید.

۴.واریز زودتر/ دیرتر از موعد سررسید موجب افزایش/ کاهش اندوخته بیمه نامه خواهد شد.

۵.مقررات تایید وصول وجه از طریق سامانه پیامکی به اطلاع بیمهگزار رسانده شود لذا از صحت شماره همراه خود در بیمه نام اطمینان حاصل فرمایند.

۶.برای تایید وصول حق بیمه از طریق سایت شرکت سایت تخصصی بیمه های زندگی به آدرس سفر می توانید اقدام فرمایید.

تعهدات شرکت بیمه ما:

سرمایه فوت به هر علت:

تعهدات ستون ۴:

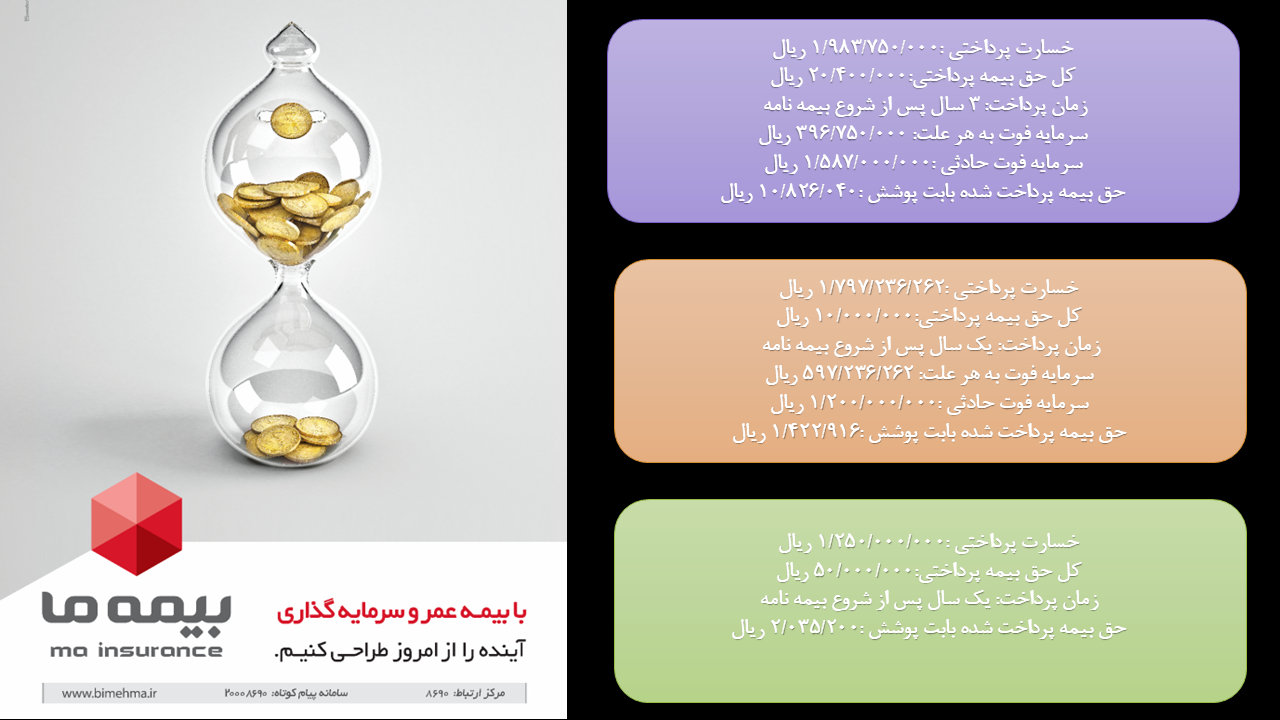

شرکت بیمه ما مکلف است در صورت رعایت تعهدات توسط بیمه گذار موضوع تعهدات ستونه ۱۲ فوت بیمه شده در هر سال بیمه مبلغ سرمایه فوت ستون چهارم مربوط به سال بیمه منطبق با تاریخ فوت و همچنین اندوخته بیمه نامه به صورت روز شمار تا زمان فوت (موضوع تعهدات ستون ۱۵ )ذی نفعان پرداخت نمایند مثال در صورت فوت بیمه شده به هر علت در سال اول بیمهای مبلغ ۲,۵۰۰,۰۰۰,۰۰۰ ریال( یکم ستون ۴)به عنوان سرمایه فوت به هر علت به علاوه سهم روزشمار به مبلغ ۶۵,۶۳۴,۲۰۲ ریال (سطر یکم ستون ۱۵) به عنوان انداخته به ذینفع قابل پرداخت خواهد بود.

از چه طریق میتوان بیمه عمر خریداری کرد؟

شما میتوانید به صورت غیرحضوری با شماره های

0216685968

02166892451

02166864518

02166845803

02166676124

تماس بگیرید تا مشاوران ما به صورت تخصصی مشاوره رایگان به شما بدهند تا بتوانید بهترین بیمه عمر و سرمایه گذاری را انجام دهید.

همچنین شما میتوانید با مراجعه به نمایندگی های معتبر برای خرید بیمه عمر و سرمایه گذاری اقدام کنید.

مدارک مورد نیاز برای خرید بیمه عمر

فرم پیشنهاد

مدارک شناسایی بیمه شده

احراز هویت بیمه شده و بیمه گزار

همینجا در همین فرم ثبت نام فرمایید

دلیل انتخاب نمایندگی 2160 توسط بسیاری از مشتریان برای خرید بیمه عمر چیست؟

نمایندگی اصلانزاده کد 2160 به عنوان نماینده منتخب و برتر در بین نمایندگان در سراسر کشور است و به دلیل تخصص بالا در رشته های بیمه ای میتواند بهترین راهنمایی و مشاوره رایگان را به شما بدهد و همچنین کارشناسان حرفه ای ما به طور مستمر پیگیر پرداخت اقساط شما هستند و در صورت ایجاد طرح های جدید در شرکت بیمه ” ما” اطلاع رسانی به موقع به بیمه گزاران خود را دارند و به سرعت پاسخگو سوالات و مشکلات شما هستند.

مقایسه بیمه عمر بیمه ” ما ” با دیگر شرکت ها

مزایای بیمه عمر بیمه ” ما ” با دیگر شرکت ها

دارای رتبه یک توانگری

شرکت بیمه “ما” دارای پشتوانه عظیم بانک ملت است

بالاترین میانگین سود مشارکت در 10 سال گذشته را دارد

بالاترین سقف پوشش بیمه ای

دارای یک شناسه واریز برای پرداخت اقساط تا پایان قرارداد

پرداخت سریع و به موقع خسارت به بیمه گزاران

تخصیص دادن پنل کاربری به بیمه گزاران و اطلاعات کامل بیمه نامه

دارای تخفیف های مناسب برای رشته های بیمه ای

تنها شرکت بیمه ای که با پرداخت یک حق بیمه میتوان 2 نفر تحت پوشش بیمه ای قرار گیرند و از پوششهای بیمه بهرمند شوند.

مزایای بیمه عمر بیمه ” ما ” با دیگر شرکت ها

دارای رتبه یک توانگری

شرکت بیمه “ما” دارای پشتوانه عظیم بانک ملت است

بالاترین میانگین سود مشارکت در 10 سال گذشته را دارد

بالاترین سقف پوشش بیمه ای

دارای یک شناسه واریز برای پرداخت اقساط تا پایان قرارداد

پرداخت سریع و به موقع خسارت به بیمه گزاران

تخصیص دادن پنل کاربری به بیمه گزاران و اطلاعات کامل بیمه نامه

دارای تخفیف های مناسب برای رشته های بیمه ای

تنها شرکت بیمه ای که با پرداخت یک حق بیمه میتوان 2 نفر تحت پوشش بیمه ای قرار گیرند و از پوششهای بیمه بهرمند شوند.

از چه طریق میتوان بیمه عمر خریداری کرد؟

شما میتوانید به صورت غیرحضوری با شماره های

0216685968

02166892451

02166864518

02166845803

02166676124

تماس بگیرید تا مشاوران ما به صورت تخصصی مشاوره رایگان به شما بدهند تا بتوانید بهترین بیمه عمر و سرمایه گذاری را انجام دهید.

همچنین شما میتوانید با مراجعه به نمایندگی های معتبر برای خرید بیمه عمر و سرمایه گذاری اقدام کنید.

مدارک مورد نیاز برای خرید بیمه عمر

فرم پیشنهاد

مدارک شناسایی بیمه شده

احراز هویت بیمه شده و بیمه گزار

همینجا در همین فرم ثبت نام فرمایید

دلیل انتخاب نمایندگی 2160 توسط بسیاری از مشتریان برای خرید بیمه عمر چیست؟

نمایندگی اصلانزاده کد 2160 به عنوان نماینده منتخب و برتر در بین نمایندگان در سراسر کشور است و به دلیل تخصص بالا در رشته های بیمه ای میتواند بهترین راهنمایی و مشاوره رایگان را به شما بدهد و همچنین کارشناسان حرفه ای ما به طور مستمر پیگیر پرداخت اقساط شما هستند و در صورت ایجاد طرح های جدید در شرکت بیمه ” ما” اطلاع رسانی به موقع به بیمه گزاران خود را دارند و به سرعت پاسخگو سوالات و مشکلات شما هستند.

شرایط عمومی بیمه های حوادث

ماده 1 : تعریف حادثه در واقع این ناگهانی ناشی از عامل خارجی که بدون قصد و اراده بیمه شده در مورد بیمه رخ دهد و منجر به جرح نقص عضو از کار افتادگی و یا فوت بیمه شده گردد .

تبصره :خطرات زیر نیز جزو تعهدات بیمه گر می باشد:

غرق شدن مسمومیتف تاثیر گاز، بخار و یا مواد خورنده مانند اسید، ابتلا به هاری، کزاز، سیاه زخم و گزیدگی دفاع مشروع بیمه شدهف اقدام برای نجات اشخاص و اموال از خطر و حادثه

ماده 2: تعهد بیمه گر در خسارت فوت ناشی از حادثه بیمهگر معتمد طبق شرایط این الحاقیه و به میزان مبلغ سرمایه من در جدول پیش بینی تغییرات بیمه گذار و بیمه گر که بر اساس سال بیمهای منطبق با تاریخ فوت بیمه شده است تعیین میشود غرامت فوت بیمه شده را که به طور مستقیم ناشی از حادثه باشد به ذینفع بپردازد.

ماده ۳ :تعهد بیمه در پرداخت غرامت نقص عضو و یا از کارافتادگی دائم کلی و جزئی بیمهگر متعهد است درصورتی که بیمهشده به علت وقوع یکی از خطرات مشمولین الحاقیه دچار قطع تغییر شکل و یا از دستبند توانایی انجام کار عضوی از اعضای بدن گردد غرامت مربوطه را طبق شرایط این الهی و ضمائم آن و جدول نقص عضو مندرج در آیین نامه ۸۴ شورای عالی بیمه پرداخت نمایند.

تعیین درصد های میزان نقص عضو از کارافتادگی دائم از کلی و جزئی و نیز نقص عضوی از اعضای بدن که در که در جدول من درجه در آیین نامه ۸۴ به آن اشاره نشده است با نظر پزشک معتمد بیمه گر خواهد بود تعهدات بیمهگر حداکثر تا میزان مبلغ سرمایه مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر که بر اساس سال بیمهای منطبق و تاریخ حادثه از خواهد بود.

ماده ۴ :تعهد بیمه گر در جبران هزینه پزشکی بیمه گر متعهد است هزینه هایی را که بیمهشده ناشی از حادثه موضوع این الحاقیه بابت خدمات درمانی پرداخت نموده است جبران نماید این هزینهها عبارت است از مبلغ من درج در صورت حساب درمانی و یا حداکثر هزینه مورد تعهد بیمه گر هر کدام که کمتر باشد مشروط بر آنکه صورتحساب مربوطه حداکثر ظرف مدت ۶۰ رو پس از پرداخت هزینه بیمه گر تسلیم شده باشد توجه مجموعه حوادثی که در هفت روز متوالی اتفاق افتاد یک حادثه محسوب می شود.

ماده ۵ تعهد بیمه گر در مورد پرداخت غرامت روزانه بابت مدت در حالت کما ناشی از حادثه:

بیمه گر متعهد است در صورت بروز حوادثی که منجر به کما رفتن بیمه شده و بستری شدن وی در مراکز درمانی مجاز میگردد را طبق شرایط مندرج در جدول پیش بینی تعهدات بیمه گذار و بیمه گر و بر اساس سال بیمهای منطبق با تاریخ حادثه پرداخت نمایند تعهد بیمه گذار چهارمین روز بستری شدن بیمه شده در مراکز درمانی مجاز محاسبه و حداکثر برای ۹۰ روز خواهد بود حداکثر مبلغ غرامت روزانه مورد تایید بیمه گر معامله معادل ۵ در هزار سرمایه خود خواهد بود. ماده ۶ : اصل حسن نیت بیمه گذار و بیمه شده مکلفند با رعایت دقت و صداقت در پاسخ به پرسش های بیمه گر کلیه اطلاعات راجع به موضوع بیمه را در اختیار بیمه قرار دهند بیمه گذار و بیمه شده در پاسخ به پرسش بیمهگر عمداً یا سهواً از اظهار مطب خودداری نمایند و یا عمداً یا سهواً بر خلاف واقع اسهال نمایند این الحاقی باطل و بی اثر خواهد بود و مطلبی که تمام شده یا بر خلاف واقع هزار شد هیچ گونه تاثیری در وقوع حادثه نداشته باشد در این صورت نه فقط وجوه پرداختی بیمه گذار مسترد نخواهد شد بلکه بیمهگر می تواند مانده اقساط معوق رسیده حق بیمه را نیز مطالبه نمایند.

ماده ۷ :تغییر خطر اه در مدت بیمه در شغل یا فعالیتهای بیمه شده تغییری به وجود بیاید بیمه شده یا بیمه گذار موظف است حداکثر ظرف ۱۰ روز بیمه گر را آگاه سازند در صورت تغییر خطر بیمهگر حقبیمه متناسب با خطر را برای مدت باقیمانده پیشنهاد می نماید در صورتی که طرفین نتوانند درباره میزان حق بیمه تعطیل شده توافق نمایند هر یک از طرفین می توانند حداکثر ظرف ۱۰ روز بیمه نامه را فصل نمایند در صورت عدم اعلام تشدید خطر به بیمه گر و وقوع حادثه غرامت با اعمال قاعده نسبی حق بیمه پرداخت خواهد شد.

ماده ۸ :خسارت های خارج از تعهدات بیمه گر موارد زیر و یا تحقق خطر ناشی از آن از مشمول تعهدات بیمه گر خارج است الف -خودکشی و یا اقدام به آن ب- صدمات بدنی که بیمهشده عمدا موجب آن شود ج- مستی و یا استعمال هرگونه مواد مخدر و روانگردان د-استفاده از داروهای کاهنده هوشیاری و خواب آور بدون تجویز پزشک ه- ارتکاب بیمه شده به اعمال مجرمانه اعم از مباشرت مشارکت و یا معاونت در آن و- هر نوع دیسک و یا فتق که بیمه شده بیماری و ابتلا به جنون بیمه شده مگرآنکه ابتلا به جنون ناشی از تحقق خطر موضوع بیمه باشد فوت بیمه شده به علت حادثه ناشی از عمد ذینفع اعم از مباشرت مشارکت و یا معاونت در این صورت بیمه گر فقط متعهد به پرداخت سهم سایر افراد ذینفع در سرمایه بیمه خواهد بود ط-جنگ به جز انفجار و یا عملکرد ادوات نظامی که بعد از جنگ به جا مانده است شورش، انقلاب، بلوا، اعتصاب، قیام، آشوب کودتا، و اقدامات احتیاطی مقامات نظامی و انتظامی ی- زمین لرزه آتشفشان و فعل و انفعالات هسته ای . ک- ورزش های رزمی و حرفه ای، شکار،سوارکاری، قایق رانی، هدایت موتور سیکلت، هدایت و یا سرنشین هواپیمای آموزسی، اکتشافی و غیر تجاری، هدایت و یا سرنشین اتومبیل کورسی( مسابقه ای)، هدایت و یا سرنشینی هلیکوپتر، غواصی، پرش یا چتر نجات و هدایت کایت یا سایر وسائل پرواز بدون موتور.

تبصره 1: خطرات مندرج در بندهای ط، ی، و ، ک با موافقت کتبی بیمه گر و اخذ حق بیمه مربوطه قابل پوشش است و برای پوشش بند ط رعایت موارد زیر ضروری است:

- بیمه شده نباید در تحقق خطر بیمه شده مشارکت داشته باشد 2- بیمه گر می توانند با ارسال اخطار کتبی ۱۰ روزه پوشش بیمهای موضوع بند مذکور را لغو نماید.

ماده 9: خسارت ناشی از رانندگی بیمه شده بدون گواهینامه و یا با گواهینامه غیر متناسب با نوع وسیله نقلیه خارج از تعهدات بیمه گر می باشد.

ماده 10: موارد فسخ الحاقیه در موارد زیر هر یک از طرفین بیمه نامه می تواند الحاقیه را فسخ نمایند:

الف- موارد فسخ از طرف بیمه گر بیمه گر:

در موارد زیر می تواند الحاقیه را فسخ نماید در این صورت حق بیمه مدت اعتبار الحاقیه به صورت روز شمار محاسبه خواهد شد.

- عدم پرداخت تمام یا قسمتی از حق بیمه و اقساط آن در موارد معین ۲ هرگاه بیمه گذار سهوا و یا بدون سوء نیت مطالبی را اظهار نماید و یا اظهار مطالبی خودداری کند به نحوی که در نظر بیمه گر موضوع خطر را تغییر داده و از اهمیت آن بکاهد در صورت تشدید خطر موضوع ماده ۶ شرایط و عدم موافقت بیمه گذار با تعدیل حق بیمه و یا تغییر وضعیت بیمه شده به نحوی که اگر وضعیت مزبور قبل از قرارداد بیمه گر حاضر به انعقاد قرارداد با شرایط مذکور در قرارداد فعلی نمیشد.

تبصره در صورتی که بیمه گر بخواهد علاقه را فسخ نماید موظف است موضوع را به وسیله نامه سفارشی به بیمهگذار اطلاع دهد در این صورت در روز پس از دریافت نامه سفارشی توسط بیمه گذار الحاقیه فرق شده تلقی می گردد.

ب- موارد فسخ از طرف بیمه گذار:

بیمه گذار میتواند بیمه نامه را فسخ نماید در این صورت بیمهگر حق بیمه تا زمان فسخ را بر اساس تعرفه کوتاه مدت محاسبه می نماید مگر در مواردی که فرد توسط بیمه گذار مستند به یکی از دلایل زیر باشد که در این صورت حق بیمه تا زمان فصل به صورت روزشمار محاسبه خواهد شد:

- انتقال پرتفوی بیمه گر 2- کاهش خطر موضوع بیمه و عدم موافقت بیمهگر با تعدیل حق بیمه.

تبصره :بیمهگذار میتواند با تسلیم درخواست کتبی به بیمهگر تقاضای فسخ و الحاقیه را به نمایند در این صورت از تاریخ تسلیم درخواست مزبور به بیمهگر الحاقی وصل شده محسوب می شود چنانچه درخواست بیمهگذار تاریخ مشخصی برای فرق تعیین شده باشد اثر فصل از تاریخ اخذ خواهد بود.

ماده ۱۱ : وظایف بیمه شده/ بیمه گذار /ذینفع در صورت وقوع حادثه

الف -به محض وقوع حادثه غیر از فوت بیمه شده موظف است به پزشک مراجعه و دستورهای وی را رعایت نماید و بیمه شده یا بیمه گذار موظفند حداکثر ظرف ۱۵ روز بعد از وقوع حادثه مراتب را کتباً به اطلاع بیمه گر برسانند. ب- در صورت فوت بیمه شده بیمه گذار و یا زینب باید در اسرع وقت و حداکثر ظرف ۳۰ روز از تاریخ اطلاع از فوت بیمه شده مراتب را کتباً به اطلاع بیمهگر برسانند.

تبصره : در صورتی که بیمه گذار، بیمه شده و یا ذینفع تکالیف مقرر در این ماده را انجام ندهند بیمه گر میتواندبه نسبت تاثیر قصوردر افزایش خسارت،خسارت قابل پرداخترا کاهش دخد مگر اینکه بیمه گزار/ذینفع ثابت نماید به علت خارج از اراده، قادربه انجام تکلیف نبوده است.

ماده۱۲: پرداخت حق بیمه شروع پوشش بیمهای و اجرای تعهدات بیمهگر منوط به پرداخت حق بیمه به ترتیب ای است که در الحاقیه تعیین شده است چنانچه بیمه گذار به هر دلیل هر یک از اقساط را پرداخت نماید بیمهگر حق بیمه مربوطه از محل اندوخته بیمه نامه عمر و سرمایه گذاری تامین خواهد نمود و بدیهی است در صورت عدم تکافوی اندوخته این الحاقی منفسخ تلقی و بیمهگر تعهدی در قبال این الحاقی نخواهد داشت.

ماده ۱۳ : مهلت پرداخت خسارت بیمه گر باید بعد از دریافت مدارک لازمه و اخذ پاسخ استعلام های ارسالی مربوط به خسارت کثر ظرف مدت ۳۰ روز مدارک را بررسی و نتیجه را اعلام نماید و در صورت احراز عدم استحقاق دریافت خسارت مراتب را همراه با ذکر دلایل به طور مکتوب بیمه گذار و یا ذینفع اعلام نماید در صورت قبول خسارت آن را پرداخت نماید در مواردی که پرداخت خسارت بد پس از تکمیل مدارک مثبت از سوی بیمه گر به تاخیر بیفتد طبق حکم ماده ۵۲۲ آیین دادرسی مدنی عمل میشود

ماده۱۴ :سایر شرایط در صورت بازخرید کردن بیمه نامه عمر و سرمایه گذاری این الحاقیه نیز منفسخ تلقی میگردد سایر شرایط این الحاقیه بر اساس موارد مندرج در شرایط عمومی بیمه نامه عمر و سرمایه گذاری ملاک عمل می باشد.

از چه طریق میتوان بیمه عمر خریداری کرد؟

شما میتوانید به صورت غیرحضوری با شماره های

0216685968

02166892451

02166864518

02166845803

02166676124

تماس بگیرید تا مشاوران ما به صورت تخصصی مشاوره رایگان به شما بدهند تا بتوانید بهترین بیمه عمر و سرمایه گذاری را انجام دهید.

همچنین شما میتوانید با مراجعه به نمایندگی های معتبر برای خرید بیمه عمر و سرمایه گذاری اقدام کنید.

مدارک مورد نیاز برای خرید بیمه عمر

فرم پیشنهاد

مدارک شناسایی بیمه شده

احراز هویت بیمه شده و بیمه گزار

همینجا در همین فرم ثبت نام فرمایید

دلیل انتخاب نمایندگی 2160 توسط بسیاری از مشتریان برای خرید بیمه عمر چیست؟

نمایندگی اصلانزاده کد 2160 به عنوان نماینده منتخب و برتر در بین نمایندگان در سراسر کشور است و به دلیل تخصص بالا در رشته های بیمه ای میتواند بهترین راهنمایی و مشاوره رایگان را به شما بدهد و همچنین کارشناسان حرفه ای ما به طور مستمر پیگیر پرداخت اقساط شما هستند و در صورت ایجاد طرح های جدید در شرکت بیمه ” ما” اطلاع رسانی به موقع به بیمه گزاران خود را دارند و به سرعت پاسخگو سوالات و مشکلات شما هستند.

پوشش تکمیلی حادثه

تعهدات ستون ۵:

در صورتی که فوت بیمهشده موضوع تعهدات ستون چهار در اثر حادثه باشد علاوه بر مبالغ فوق مبلغ ۱۰,۰۰۰,۰۰۰,۰۰ریال (سطر یکم ستون ۱۵) نیز به عنوان سرمایه حادثه ذینفعان پرداخت می گردد حادثه طبق شرایط عمومی تعریف شده است.

تعهدات ستون ۶:

شرکت بیمه ما مکلف است در صورت نقص عضو و دائم بیمهشده ناشی از حادثه حداکثر تا مبلغ مندرج در ستون ۶ مربوط به سال بیمهای منطبق با تاریخ حادثه را پرداخت نماید .

مثال در صورت وقوع نقص عضو دائم بیمه شده در سال اول بیمه حداکثر تا مبلغ ۲,۵۰۰,۰۰۰,۰۰۰ ریال (سطر یکم ستون ۶ ) به عنوان غرامت نقص و قابل پرداخت خواهد بود.

تعهدات ستون ۷:

شرکت بیمه ما مکلف است در صورت وقوع جرح ناشی از حادثه حداکثر تا مبلغ مندرج در ستون ۷ مربوط به سال بیمه منطبق با تاریخ حادثه را پرداخت نماید.

مثال در صورت وقوع جرم ناشی از حادثه در سال اول بیمهای حداکثر تا مبلغ ۵۰۰,۰۰۰,۰۰۰ ریال (سطر یکم ستون ۷ ) سهم هزینههای بیمارستانی مربوط به بیمه شده قابل پرداخت خواهد بود بر اساس شرایط عمومی مربوطه.

پوشش تکمیلی از کار افتادگی

تعهدات ستون ۸:

در صورت معافیت ناشی از کار افتادگی کامل و دائم بیمه شده که ناشی از حادثه یا بیماری است (بر اساس شرایط عمومی مندرج در پوشش اضافی معافیت از پرداخت حق بیمه )بیمه گذار از پرداخت حق بیمه سنوات آتی به میزان مندرج در ستون ۸ که مطابق و سال بیمه ای منطبق با صدور الحاقیه از کار افتادگی توسط بیمهگر معاف خواهد شد.

مثال چنانچه بیمه شده در سال اول بیمه ای خود مشمول معافیت ناشی از حادثه گردد ناشی از بیماری باشد یک سال دوره انتظار دارد به میزان مبلغ ۱۱۷,۱۷۹,۴۹۸,۳۶۰ ریال (در سطر یکم ۸) هشت که در واقع مانند حق بیمه سنوات عادی تلقی میشود جهت استمرار کلیه تعهدات بیمه نامه بر اساس شرایط عمومی مربوط معاف خواهد شد.

تعهدات ستون ۹:

شرکت بیمه ما مکلف است در صورت از کارافتادگی دائم و کامل بیمه شده (ناشی از حادثه یا بیماری )مبلغ مندرج در ستون ۹ را بر اساس سال بیمه ای منطبق با تایید از کار افتادگی را به عنوان مستمری بیکاری با روش پرداخت سالانه تا پایان مدت بیمه نامه پرداخت نماید.

مثال در صورت وقوع از کارافتادگی دائم و کامل بیمه شده ناشی از حادثه یا بیماری در سال اول بیمهای مبلغ ۳۰۰,۰۰۰,۰۰ ریال (سطر یکم ستون ۹) به عنوان مبلغ پایه مستمری بیکاری به طور سالانه بر اساس شرایط عمومی مربوطه قابل پرداخت میباشد.

سرمایه امراض خاص:

تعهدات ستون ۱۰:

شرکت بیمه ما مکلف است در صورت ابتلای بیمه شده به هرکدام از امراض تعیین شده در این پوشش به شرط احراز و تایید آن توسط پزشک معتمد بیمه گر غرامت مندرج در ستون ۱۰ مربوط به سال بیمهای منطبق با تاریخ ابتلا به بیماری به بیمه گذار بیمه شده پرداخت نماید .چنانچه بیمه گذار بعد از اخذ خسارت درخواست تمدید این پوشش در سالهای را داشته باشد به استثنای بیماریها اول و نیز اثرات ناشی از ابتلا به این بیماری برای سایر موارد قابل ارائه خواهد بود در صورت تمدید این پوشش منوط به تایید پزشک معتمد شرکت می باشد.

مثال :در صورت ابتلا به بیمه شده به هر کدام از امراض قید شده با ترکیبی از هر کدام از آنها در سال بیمه ایول مبلغ ۵۰۰,۰۰۰,۰۰ ریال (سطر یکم ستون ۱۰) به عنوان سرمایه اموال قابل پرداخت خواهد بود.

تعهدات ستون ۱۵:

شرکت بیمه ما مکلف است در صورت حیات بیمه شده در انتهای مدت بیمه نامه مبلغ ۲۱۱,۲۴۶,۵۸۴,۲۶۳ ریال (سطر آخر از ستون ۱۵ ) با لحاظ تاثیرات احتمالی بند ۱ و ۲ یادداشت فوق و در سررسید ۱۴۳۱/۰۴/۱۱ به بیمهگذار پرداخت خواهد شد.

تعهدات ستون ۱۶:

شرکت بیمه ما مکلف است در صورت درخواست بازخرید فصل بیمه نامه از سوی بیمه گذار البته درصورت رعایت تعهدات توسط بیمه گذار (موضوع تعهدات ستون ۱۲) مبلغ مندرج در ستون ۱۶ را به وی پرداخت نماید بدیهی است در صورت فسخ بیمه نامه قبل از انتهای سال بیمه ای ارزش بازخرید بیمه نامه متناسب با زمان درخواست کاهش خواهد یافت.

مثال: ارزش بازخرید این بیمه نامه در صورت فسخ در پایان سال بیمه اول ۱۴۰۲/۰۴/۱۱ به میزان ۶۲,۳۵۲,۴۹۲ ریال (سطر اول از ستون ۱۶ )می باشد..

توجه ۱: مبلغ مذکور با فرض پرداخت تمامی اقساط حق بیمه در سررسید تعیین شده در هر سال بیمه محاسبه شده است بدیهی است پرداخت دیرتر و یا عدم پرداخت اقساط حق بیمه منجر به کاهش جدی مبلغ مذکور خواهد شد.

توجه ۲: در صورت پرداخت مشارکت در منافع طی مدت بیمه نامه اثرات انباشته در مبلغ تعهدات ستون ۱۶ لحاظ خواهد شد.

از چه طریق میتوان بیمه عمر خریداری کرد؟

شما میتوانید به صورت غیرحضوری با شماره های

0216685968

02166892451

02166864518

02166845803

02166676124

تماس بگیرید تا مشاوران ما به صورت تخصصی مشاوره رایگان به شما بدهند تا بتوانید بهترین بیمه عمر و سرمایه گذاری را انجام دهید.

همچنین شما میتوانید با مراجعه به نمایندگی های معتبر برای خرید بیمه عمر و سرمایه گذاری اقدام کنید.

مدارک مورد نیاز برای خرید بیمه عمر

فرم پیشنهاد

مدارک شناسایی بیمه شده

احراز هویت بیمه شده و بیمه گزار

همینجا در همین فرم ثبت نام فرمایید

دلیل انتخاب نمایندگی 2160 توسط بسیاری از مشتریان برای خرید بیمه عمر چیست؟

نمایندگی اصلانزاده کد 2160 به عنوان نماینده منتخب و برتر در بین نمایندگان در سراسر کشور است و به دلیل تخصص بالا در رشته های بیمه ای میتواند بهترین راهنمایی و مشاوره رایگان را به شما بدهد و همچنین کارشناسان حرفه ای ما به طور مستمر پیگیر پرداخت اقساط شما هستند و در صورت ایجاد طرح های جدید در شرکت بیمه ” ما” اطلاع رسانی به موقع به بیمه گزاران خود را دارند و به سرعت پاسخگو سوالات و مشکلات شما هستند.

انواع بيمه نامه های عمر و سرمایه گذاری:

- بیمه عمر و سرمایه گذاری (طرح جامع)

- بیمه عمر و سرمایه گذاری جام مهر (طرح مشترک)

- شرایط طرح پوشش تکمیلی درمان (طرح سپاس پلاس) به صورت حضوری در شبکه فروش

- طرح مستمری مکمل دوران بازنشستگی

- تامین آتیه فرزندان

- عمر مانده بدهکار

بیمه عمر و سرمايه گذاری (طرح جامع):

بيمه عمرو سرمايهگذاری طرح جامع تركيبی از يک بيمه عمر و يک اندوخته سرمايهگذاری بوده كه علاوه بر ارائه پوشش خطر فوت و برخی پوششهای اضافی، درآمدهايی را با تضمين يک نرخ سود سرمايهگذاری مشخص در زمان حيات نصيب بيمهگذار مينمايد.

در اين بيمه،

- پوشش فوت با انتخاب يک سرمايه پايه فوت فراهم میشود كه قابليت افزايش را در سالهای آينده خواهد داشت و تنها در صورت فوت بيمهشده در مدت بیمه نامه به بازماندگان پرداخت میشود.

- پوشش حيات نيز با جمعآوری و انباشت بخشی از وجوه پرداختی بيمهگذار در يك اندوخته سرمايهگذاری، تامين میشود که اين اندوخته ميتواند با هدف تامين دوره بازنشستگی يا ساير مقاصد مالی فرد در آينده، تشكيل شده است.

به همين منوال، مبالغ پرداختی بيمهگذار نيز به دو مؤلفه حق بيمه پوشش فوت و سپرده سرمايهگذاری (حق بيمه پوشش حيات) تقسيم میشود. در اين بيمه نامه علاوه بر پوشش خطر فوت و همچنين تامين دوران بازنشستگی برخی پوششهای اضافی ديگر نيز پيشبينی شده كه هر يک از آنها با اختصاص حق بيمه مربوط به خود، تعهدات اضافی را براي بيمهگر به دنبال دارد و در صورت وقوع خطر از بيمهشده حمايت میكند. به طور كلي اين بيمهنامه از حيث تنوع پوششها و نحوه ارائه آنها جامعترين بيمهنامه موجود در جهان است كه اغلب نيازهای معيشتی يک خانواده را برای مدتی طولانی تامين نموده و مزايای آن نقش بسيار سودمندی در حيات اقتصادی و رفاه اجتماعی فرد و خانوادهاش دارد.

در بيمه عمر و سرمايهگذاری، بيمه شده بر پايه نيازهای خود و خانواده در ابتدا سرمايهای را به عنوان سرمايه پايه بيمه انتخاب میكند و به تناسب سرمايه انتخابی و همچنين با توجه به تمايل و توان مالی خود، مبالغ حق بيمه و نحوه پرداخت آن را (اعم از ماهانه در قراردادهای فروش جمعی، سهماهه ششماهه، سالانه و یا یکجا) برمیگزيند.حق بيمههای پرداختی پس از كسر حق بيمه لازم برای پوشش فوت، هزينه های بيمه نامه، ماليات بر ارزش افزوده و پوششهای اضافی، به اندوخته سرمايهگذاری افزوده میشود.اين اندوخته، طی سالهای بعد با افزوده شدن حق بيمهها و اختصاص سود به آنها، افزايش يافته و با تشكيل يک سرمايه حيات، پساندازی مطمئن برای رفع نيازهای احتمالی و برنامههای آينده بيمه شده خواهد بود. نرخ سود تضمینی در بیمه های عمر انفرادی در دو سال اول 16 درصد، در دو سال دوم 13 درصد و از آن پس 10 درصد میباشد.

بیمه عمر و سرمایه گذاری جام مهر (طرح مشترک):

يكی از طرحهای تعريف شده از بيمهنامه های عمروسرمايهگذاری، بيمه نامه عمر و سرمايه گذاری مشترک (طرح جام مهر) ميباشد. در اين طرح در قالب يک بيمه نامه دو نفر تحت پوشش بيمه ای قرار ميگيرند. از مهمترين مزايا و ويژگیهای مربوط به اين طرح، پوشش بيمه ای برای دو نفر در قالب يک بيمه نامه بوده كه اين امر منجر به كاهش هزينههای اداری و ساير هزينههای بيمهگری در مقايسه با خريد جداگانه بيمه نامهها خواهد گرديد. همچنين چنانچه در هر سال بيمهای بيمه شده اول قرارداد قبل از بيمه شده دوم فوت نمايد، بيمه شده دوم بدون پرداخت حق بيمه تا انتهای مدت بیمه نامه تحت پوشش بيمه فوت به هر علت خواهد بود.

طرح مستمری مکمل دوران بازنشستگی:

باتوجه به اهمیت ارائه بهترین خدمت در ایام بازنشستگی، شرکت بیمه “ما” اقدام به اجرای طرح مذکور نموده است. این طرح با هدف مکملی برای حقوق دوران بازنشستگی راه اندازی شده است. در طرح مذکور بیمه گذاران محترم عمر میتوانند با پرداخت حق بیمه در مدت بیمه نامه، علاوه بر بهره مندی از مزایای بیمه ای، درانتهای قرارداد که منطبق با آغاز دوران بازنشستگی است از مستمری طرح مذکور بهره مند گردند.

این طرح برای اقشاری که از مستمری پایه بهره مند نمیباشند نیز توصیه میگردد. از جمله این افراد میتوان به موارد ذیل اشاره کرد:

- زنان خانه دار،

- مشاغل آزاد،

- نویسندگان،

- هنرمندان و

- ورزشکاران

تامین آتیه فرزندان:

در بسياری از موارد، ممكن است والدين بخواهند برای آتيه فرزندان خود برنامهريزی كنند. با افزایش سن زوجهای جوان و بزرگ شدن فرزندان، بروز بیماریهای احتمالی، رسیدن به سن بازنشستگی و … هزینه های زندگی به یکباره رشد خواهد نمود. در زمان بلوغ فرزندان، فرزندان پسر نيازمند تامين هزينههای تحصيلات دانشگاهی، سرمايهای برای شروع كسب و كار، مبلغ قابل توجهی برای ازدواج و شروع زندگی جدید و حتی تامين هزينههای اوليه زندگی مشترک و … خواهد بود و از سوی ديگر فرزندان دختر نيز علاوه بر هزينه تحصيل، هزينه زيادی را برای تامين جهيزيه نيازمند میباشند. سرپرستان خانواده میتوانند این قبیل هزینه ها را با خريد بيمههای عمر و سرمایه گذاری طرح جامع مدیریت نموده و طی مدت بیمه نامه علاوه بر بهره مندی از پوششهای متنوع بیمه ای، از آرامش خاطر برخوردار گردند.

عمر مانده بدهکار:

يكی از انواع بيمه های عمر ساده زمانی، بيمه عمر ساده زمانی با سرمايه نزولی که با نام تجاری بيمه مانده بدهكار شناخته میشود، ميباشد. با توجه به نگرانی ها و دغدغه های بانک ها و موسسات مالی و اعتباری در خصوص وصول مطالبات خود از وراث وام گيرندگان متوفی و در راستای حمايت خانوارها و وراث وام گيرندگان در صورت فوت احتمالی وام گيرنده در خلال مدت بازپرداخت وام، بيمه نامه عمر مانده بدهكار طراحی و عرضه گرديده است. هدف اين بيمه نامه رفع نگرانی موسسات وام دهنده و پرداخت اصل مانده اقساط وام به موسسات مزبور، (در صورت فوت احتمالي وام گيرنده) سلب مسئوليت از وراث وام گيرنده و فک سند يا وثيقه در رهن موسسه وام دهنده می باشد. در اين بيمه نامه استفاده كننده (ذينفع) از سرمايه فوت بيمه نامه (مانده بدهي اصل وام)، موسسه اعتباری یا بانک بوده كه به بيمه شده وام يا تسهيلاتی را ارائه نموده است.

بیمه عمرو سرمایهگذاری طرح جامع:

بیمه عمرو سرمایهگذاری طرح جامع ترکیبی از یک بیمه عمر و یک اندوخته سرمایهگذاری بوده که علاوه بر ارائه پوشش خطر فوت و برخی پوششهای اضافی، درآمدهایی را با تضمین یک نرخ سود سرمایهگذاری مشخص در زمان حیات نصیب بیمهگذار مینماید.

در این بیمه،

- پوشش فوت با انتخاب یک سرمایه پایه فوت فراهم میشود که قابلیت افزایش را در سالهای آینده خواهد داشت و تنها در صورت فوت بیمهشده در مدت بیمه نامه به بازماندگان پرداخت میشود.

- پوشش حیات نیز با جمعآوری و انباشت بخشی از وجوه پرداختی بیمهگذار در یک اندوخته سرمایهگذاری، تامین میشود که این اندوخته میتواند با هدف تامین دوره بازنشستگی یا سایر مقاصد مالی فرد در آینده، تشکیل شده است.

به همین منوال، مبالغ پرداختی بیمهگذار نیز به دو مؤلفه حق بیمه پوشش فوت و سپرده سرمایهگذاری (حق بیمه پوشش حیات) تقسیم میشود. در این بیمه نامه علاوه بر پوشش خطر فوت و همچنین تامین دوران بازنشستگی برخی پوششهای اضافی دیگر نیز پیشبینی شده که هر یک از آنها با اختصاص حق بیمه مربوط به خود، تعهدات اضافی را برای بیمهگر به دنبال دارد و در صورت وقوع خطر از بیمهشده حمایت میکند. به طور کلی این بیمهنامه از حیث تنوع پوششها و نحوه ارائه آنها جامعترین بیمهنامه موجود در جهان است که اغلب نیازهای معیشتی یک خانواده را برای مدتی طولانی تامین نموده و مزایای آن نقش بسیار سودمندی در حیات اقتصادی و رفاه اجتماعی فرد و خانوادهاش دارد.

در بیمه عمر و سرمایهگذاری، بیمه شده بر پایه نیازهای خود و خانواده در ابتدا سرمایهای را به عنوان سرمایه پایه بیمه انتخاب میکند و به تناسب سرمایه انتخابی و همچنین با توجه به تمایل و توان مالی خود، مبالغ حق بیمه و نحوه پرداخت آن را (اعم از ماهانه در قراردادهای فروش جمعی، سهماهه ششماهه، سالانه و یا یکجا) برمیگزیند.حق بیمههای پرداختی پس از کسر حق بیمه لازم برای پوشش فوت، هزینه های بیمه نامه، مالیات بر ارزش افزوده و پوششهای اضافی، به اندوخته سرمایهگذاری افزوده میشود.این اندوخته، طی سالهای بعد با افزوده شدن حق بیمهها و اختصاص سود به آنها، افزایش یافته و با تشکیل یک سرمایه حیات، پساندازی مطمئن برای رفع نیازهای احتمالی و برنامههای آینده بیمه شده خواهد بود. نرخ سود تضمینی در بیمه های عمر انفرادی در دو سال اول 16 درصد، در دو سال دوم 13 درصد و از آن پس 10 درصد میباشد.

پوششهای بیمه ای طرح جامع:

- فوت

1. پوشش فوت به هر علت

بیمه گر متعهداست درصورت رعایت تعهدات توسط بیمه گذار و فوت بیمه شده در هر سال بیمه ای، مبلغ سرمایه فوت مربوط به سال بیمه ای منطبق با تاریخ فوت و همچنین اندوخته بیمه نامه بصورت روز شمار تا زمان فوت را به ذینفعان پرداخت نماید. همچنین بیمه گذار میتواند به منظور مقابله با اثرات تورم درخواست افزایش سرمایه فوت به میزان 5، 10 و یا 15 درصد در هر سال را داشته باشد.سرمایه این پوشش از یک تا 25 برابر حق بیمه سال اول و تا سقف 10.000.000.000 ریال می باشد. به منظور حفظ حقوق بیمه گذاران، حداکثر سرمایه قابل ارائه پوشش فوت به هر علت برای بیمه شدگان کمتر از 19 سال(18سال کمتر) تا سقف 500.000.000 ریال میباشد.

- حادثه

2. پوشش فوت ناشی از حادثه

در صورت انتخاب این پوشش و فوت ناشی از حادثه بیمه شده، سرمایه فوت ناشی از حادثه علاوه بر سرمایه فوت به هر علت و اندوخته تشکیل شده تا زمان فوت به استفاده کنندگان پرداخت خواهد شد. سرمایه فوت ناشی از حادثه ضریبی از سرمایه فوت به هر علت بوده و بیمه گذار میتواند به دلخواه سرمایه این پوشش را از یک تا چهار برابر سرمایه فوت به هر علت انتخاب نماید. این پوشش برای بیمه شدگان 4 سال به بالا (تا انتهای مدت بیمه نامه) قابل ارائه است.

تعریف حادثه : عبارت است از هر واقعه ناگهانی ناشی از یک عامل خارجی که بدون قصد و اراده بیمه شده بروز نماید.

3. پوشش نقص عضو ناشی ازحادثه